Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Aumento de Capital Social (em moeda corrente) R$ 15.000,00 Aumento de Clientes (R$ 18.000,00) Venda de Imobilizado R$ 23.000,00 Aumento de Estoques (R$ 45.000,00) Aumento de Duplicatas Descontadas R$ 12.000,00 Empréstimos de Curto Prazo R$ 34.000,00 Depreciação R$ 8.000,00 Aquisição de Imobilizado (R$ 42.500,00) Aumento de Fornecedores R$ 32.800,00 Redução de Salários a Pagar (R$ 13.400,00) Lucro Líquido do Exercício R$ 22.300,00

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Caixa e Equivalentes R$ 28.000,00 Edificações em Uso R$ 188.000,00 Reserva de Ágio na Emissão de Ações R$ 12.000,00 Terrenos de Uso R$ 235.000,00 Ações em Tesouraria R$ 28.000,00 Fornecedores R$ 87.500,00 Mercadorias para Revenda R$ 24.000,00 Patentes R$ 18.500,00 Capital Subscrito R$ 250.000,00 Adiantamento a Fornecedores R$ 16.000,00 Reserva de Incentivos Fiscais R$ 45.000,00 Veículos de Uso R$ 138.000,00 Investimentos em Controladas R$ 55.000,00 Reserva Legal R$ 32.500,00 Adiantamento Recebido de Clientes R$ 18.000,00 Depreciação Acumulada de Imóveis R$ 45.120,00 Gastos com Emissão de Títulos Patrimoniais R$ 9.000,00 Capital a Integralizar R$ 8.000,00 Salários a Pagar R$ 35.020,00 Propriedades para Investimentos R$ 60.000,00 Impostos a Recolher R$ 33.820,00 Dividendos a Pagar R$ 39.300,00 Reserva Estatutária R$ 42.100,00 Depreciação Acumulada de Veículos R$ 55.200,00 Clientes R$ 85.060,00 Aplicação de Liquidez Imediata R$ 25.000,00 Exaustão de Terrenos R$ 47.000,00 Empréstimo Bancário R$ 175.000,00

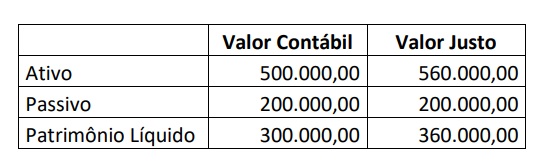

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

1 – Adquiriu imobilizado a prazo no valor de R$ 140.000,00; 2 – Considerando que seu estoque de mercadorias em 30/11 estava com saldo zero, adquiriu, a prazo, mercadorias para revenda no valor total de R$ 160.000,00 com ICMS destacado na NF de 18%; 3 – Recebeu de seus clientes R$ 180.000,00 referente a vendas a prazo realizadas no mês de novembro; 4 – Efetuou vendas a prazo de mercadorias no valor de R$ 200.000,00 com ICMS destacado na NF de 12%, ao custo de R$ 105.000,00; 5 – Incorreu em despesas com pessoal no valor de R$ 14.000,00 a serem pagas em janeiro/2019; 6 – Obteve empréstimo no Banco no valor de R$ 60.000,00 com juros de 4% ao mês. Em 31/12 efetuou pagamento de uma parcela no valor de R$ 12.000,00 junto com a parcela de juros do mês; 7 – Efetuou pagamento de salários referente ao mês de novembro/2018 no valor de R$ 12.000,00; 8 – Incorreu em despesas de encargos sociais incidentes sobre a folha do mês no valor de R$ 3.200,00, a serem pagas em janeiro/2019; 9 – Vendeu em 31/12/2018 equipamento adquirido por R$ 85.000,00 para uso próprio em 10/01/2015, com vida útil estimada de 10 anos e valor residual de R$ 10.000,00. O equipamento foi vendido por R$ 50.000,00 (a empresa adota o método linear para cálculo da depreciação); 10 – Contratou seguro contra incêndios em 02/12/2018, com vigência de 12 meses, pelo qual pagou à vista um prêmio de R$ 24.000,00.

Considerando as transações ocorridas o resultado apurado no mês de dezembro de 2018 foi:

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

Produto Valor de aquisição Valor realizável líquido Produto A 92.000,00 89.000,00 Produto B 87.000,00 90.000,00 Produto C 54.000,00 52.000,00

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Considerando os dados apresentados, assinale a alternativa correta.

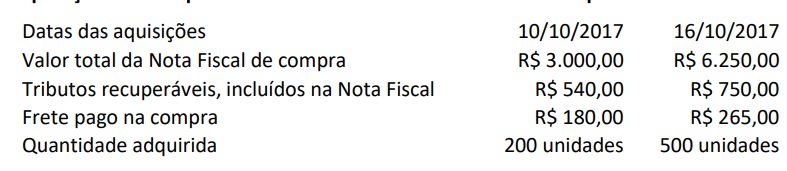

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

Remuneração bruta dos funcionários R$ 210.000,00 INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00 INSS – Contribuição Previdenciária Patronal R$ 42.000,00 FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

Com base na NBC TSP 02 – Receita de Transação com Contraprestação que descreve o tratamento contábil das receitas provenientes de transações e eventos com contraprestação, analise as afirmativas abaixo em (V) Verdadeiro ou (F) Falso.

( ) Transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega em troca um valor aproximadamente equivalente (prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos) à outra parte.

( ) Quando a conclusão da transação envolvendo a prestação de serviços não puder ser estimada confiavelmente, a receita deve ser reconhecida apenas até o limite dos gastos recuperáveis.

( ) Os royalties devem ser reconhecidos pro rata tempore com base na taxa efetiva de juros.

( ) Receitas compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas próprias atividades.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Uma empresa pública que explora o serviço de pavimentação asfáltica adquiriu, em 01/jan./2016, cinco máquinas de demarcação viária, que entraram em funcionamento na mesma data, pelo valor unitário de R$ 220.000,00. Os custos totais necessários para colocar as máquinas em funcionamento, inclusive o frete para entrega na sede da empresa, foi de R$ 42.000,00. A vida útil econômica estimada é de seis anos, com um valor residual de R$ 40.000,00 por máquina. No final de dezembro de 2019, a empresa observou evidências de que suas máquinas podiam ter sofrido desvalorização. Após levantamento das áreas, o valor de uso foi estimado em R$ 120.000,00, que é equivalente ao valor justo líquido de despesas de venda. Considerando essas informações, julgue os itens abaixo:

I. A depreciação acumulada no período é de R$ 471.000,00

II. O saldo contábil líquido do conjunto máquinas a ser evidenciado no Balanço Patrimonial é R$ 671.000,00.

III. A empresa é obrigada a reconhecer uma perda de impairment de R$ 71.000,00.

IV. Como o valor contábil é maior que o valor de uso, nenhum ajuste deve ser realizado.

V. O reconhecimento da perda impactará o resultado do período.

Assinale a alternativa CORRETA.

Considerando NBC TSP Estrutura Conceitual, especificamente o que dispõe sobre a característica da tempestividade, preencha os espaços de forma que a informação fique totalmente CORRETA.

A utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após ____________ das demonstrações contábeis. A entidade deve estar pronta para divulgar suas demonstrações contábeis em até ____________ a partir da ____________ das demonstrações contábeis. Fatores constantemente presentes, como _______________________________, não são razões suficientes para deixar de se divulgar as demonstrações contábeis dentro de prazo aceitável.

O Programa de Integração Social e Formação do Patrimônio do Servidor Público (PIS) e a Contribuição para Financiamento da Seguridade Social (COFINS) são tributos previstos na Constituição Federal. Sobre esses tributos, considere as seguintes afirmativas:

1. A COFINS, com incidência não cumulativa, tem como fato gerador o faturamento mensal.

2. O PIS, não cumulativo, é uma forma de apuração da contribuição em que a empresa debita sobre o faturamento e pode creditar sobre compras e algumas despesas.

3. A alíquota do PIS não cumulativo é de 0,65%.

4. As empresas enquadradas no regime de lucro presumido (regime cumulativo) têm de recolher 1,65% de PIS e 3,0% de COFINS sobre o faturamento.

Assinale a alternativa correta.