Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia as afirmativas a seguir:

I. O estatuto da companhia com ações preferenciais declarará as vantagens ou preferências atribuídas a cada classe dessas ações e as restrições a que ficarão sujeitas, e poderá prever o resgate ou a amortização, a conversão de ações de uma classe em ações de outra e em ações ordinárias, e destas em preferenciais, fixando as respectivas condições, conforme disposto na Lei Federal nº 6.404, de 15 de dezembro de 1976.

II. Os princípios orçamentários compreendem um conjunto de regras que determinam como os valores relacionados às despesas e às receitas públicas devem ser registrados no orçamento público. Por exemplo, o princípio orçamentário da exclusividade determina que as despesas públicas devem ser registradas no orçamento por seu valor futuro, considerando os descontos derivados da taxa de inflação e da redução geral do nível de preços ao consumidor amplo.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O balanço patrimonial é a representação gráfica da estrutura hierárquica da organização.

II. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Marque a alternativa CORRETA:

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor

líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de

Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor

Recuperável desse Imobilizado no valor de:

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

Capital Social totalmente integralizado no valor de R$ 250.000,00; Reserva Legal no valor de R$ 46.250,00; Reserva Estatutária no valor de R$ 57.000,00; Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

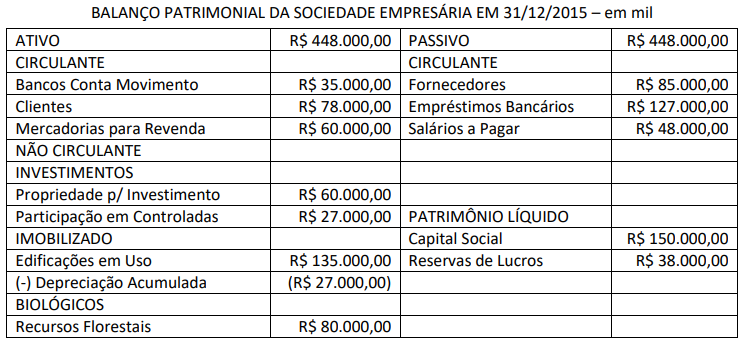

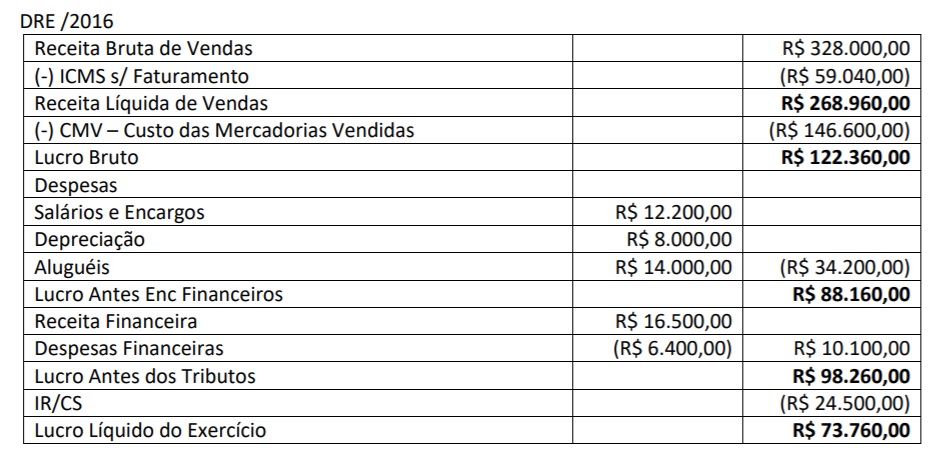

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é: