Questões de Concurso

Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Auxiliar de Contabilidade |

Q1683997

Contabilidade Geral

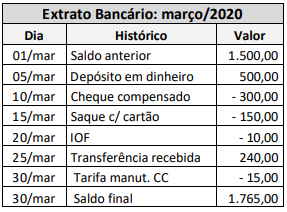

O extrato bancário da conta corrente que a Empresa X Ltda.

mantém no Banco Gama apresentou ao final de março a

seguinte movimentação:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683921

Contabilidade Geral

As receitas e as despesas devem ser incluídas na

apuração do resultado do período em que

ocorrerem, sempre simultaneamente quando se

correlacionarem, independentemente de

recebimento ou pagamento. O reconhecimento

simultâneo das receitas e despesas, quando

correlatas, é consequência natural do respeito ao

período em que ocorrer sua geração.

Sobre o contexto enunciado, marque a alternativa INCORRETA.

Sobre o contexto enunciado, marque a alternativa INCORRETA.

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683920

Contabilidade Geral

A Resolução CFC nº 750/93 dispõe sobre os

"Princípios Fundamentais da Contabilidade",

elencando-os em seu art. 3º e conceituando-os nos

seus artigos quarto ao dez.

Analise as enunciações seguintes:

I.O cerne do Princípio da Entidade, em conformidade com o Art. 4º da Resolução enunciada, está na autonomia do patrimônio a ela pertencente.

II.O Princípio da Entidade afirma que o patrimônio deve revestir-se do atributo da autonomia em relação a todos os outros patrimônios existentes, pertencendo a uma Entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações.

III.De acordo com o Princípio da Oportunidade, Art. 6º da Resolução enunciada, refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com extensão correta, independentemente das causas que as originaram.

IV.O Princípio da Atualização Monetária, Art. 8º da Resolução enunciada, diz: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Estão CORRETOS:

I.O cerne do Princípio da Entidade, em conformidade com o Art. 4º da Resolução enunciada, está na autonomia do patrimônio a ela pertencente.

II.O Princípio da Entidade afirma que o patrimônio deve revestir-se do atributo da autonomia em relação a todos os outros patrimônios existentes, pertencendo a uma Entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações.

III.De acordo com o Princípio da Oportunidade, Art. 6º da Resolução enunciada, refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com extensão correta, independentemente das causas que as originaram.

IV.O Princípio da Atualização Monetária, Art. 8º da Resolução enunciada, diz: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Estão CORRETOS:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683919

Contabilidade Geral

Existem diversos métodos para determinar o valor

dos estoques em determinada data, bem como o

custo das mercadorias vendidas. Sobre "Sistema de

Inventário Permanente: métodos de valorização de

estoques", marque o que não se tem no rol dos

principais e mais frequentemente empregados.

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683915

Contabilidade Geral

Balanço Patrimonial é a demonstração que objetiva

expressar os elementos financeiros e patrimoniais de

uma entidade, através da apresentação ordenada de

suas aplicações de recursos (Ativos) e das origens

desses recursos (Passivo). No Balanço Patrimonial,

agrupam-se os elementos do patrimônio de modo a

facilitar o conhecimento e a análise da situação

financeira das entidades.

Marque o que não se comprova no âmbito do "Balanço Patrimonial"

Marque o que não se comprova no âmbito do "Balanço Patrimonial"

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683914

Contabilidade Geral

O objetivo das convenções contábeis volta-se para

limitar ou restringir a abrangência dos Princípios

Contábeis, definindo com maior precisão e clareza o

seu alcance e significado. As convenções contábeis

representam o complemento dos Princípios e

Postulados, no sentido de delimitar conceitos,

atribuições e direções a serem seguidas no registro

das operações, tendo por fito facilitar o trabalho do

contador. Sobre "Convenções Contábeis", analise as

assertivas com V(Verdadeiro) ou F(Falso).

(__)Convenção da Objetividade alude ao sentido de neutralidade que se deve atribuir à Contabilidade nos registros dos fatos que envolvem a gestão do patrimônio das entidades. O profissional contábil deve escolher, entre vários procedimentos, o mais adequado para descrever um evento contábil.

(__)Convenção da Materialidade estabelece que a contabilidade não deve se preocupar com valores ou fatos irrelevantes, tanto do ponto de vista de registro como de controle. Logo, a informação contábil deve ser relevante, justa e adequada e o profissional deve considerar a relação custo x benefício da informação que será gerada, evitando perda de recursos e de tempo da entidade.

(__)Convenção da Consistência estabelece que os critérios adotados no registro dos atos e fatos administrativos devem mudar frequentemente. Refere-se a uniformidade, utilizando métodos e critérios uniformes ao longo do tempo para o registro dos fatos contábeis e elaboração das demonstrações financeiras.

(__)Convenção do Conservadorismo estabelece que o profissional da Contabilidade deve manter uma conduta mais conservadora em relação aos resultados que serão apresentados, evitando que projeções distorcidas sejam feitas pelos usuários. A posição conservadora (precaução/prudência) do contador será evidenciada para antecipar prejuízo e nunca antecipar lucro. Assim ele não estará influenciando os acionistas, por exemplo, a um otimismo que será ilusório (é preferível ter expectativa de prejuízo e a entidade apresentar resultados positivos do que o contrário). O objetivo do conservadorismo é não dar uma imagem otimista em uma situação alternativa que, com o passar do tempo, poderá reverter-se.

Após análise, marque a alternativa com a série CORRETA

(__)Convenção da Objetividade alude ao sentido de neutralidade que se deve atribuir à Contabilidade nos registros dos fatos que envolvem a gestão do patrimônio das entidades. O profissional contábil deve escolher, entre vários procedimentos, o mais adequado para descrever um evento contábil.

(__)Convenção da Materialidade estabelece que a contabilidade não deve se preocupar com valores ou fatos irrelevantes, tanto do ponto de vista de registro como de controle. Logo, a informação contábil deve ser relevante, justa e adequada e o profissional deve considerar a relação custo x benefício da informação que será gerada, evitando perda de recursos e de tempo da entidade.

(__)Convenção da Consistência estabelece que os critérios adotados no registro dos atos e fatos administrativos devem mudar frequentemente. Refere-se a uniformidade, utilizando métodos e critérios uniformes ao longo do tempo para o registro dos fatos contábeis e elaboração das demonstrações financeiras.

(__)Convenção do Conservadorismo estabelece que o profissional da Contabilidade deve manter uma conduta mais conservadora em relação aos resultados que serão apresentados, evitando que projeções distorcidas sejam feitas pelos usuários. A posição conservadora (precaução/prudência) do contador será evidenciada para antecipar prejuízo e nunca antecipar lucro. Assim ele não estará influenciando os acionistas, por exemplo, a um otimismo que será ilusório (é preferível ter expectativa de prejuízo e a entidade apresentar resultados positivos do que o contrário). O objetivo do conservadorismo é não dar uma imagem otimista em uma situação alternativa que, com o passar do tempo, poderá reverter-se.

Após análise, marque a alternativa com a série CORRETA

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683913

Contabilidade Geral

Sobre as espécies de "Fatos Contábeis", analise as

assertivas:

I.Esta espécie pode ser definida como os que provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), causando aumento ou redução de valor idêntico no Passivo Exigível ou no Ativo.

II.Esta espécie pode ser definida como os que trazem variações do ponto de vista específico, sem que haja alteração na situação líquida do patrimônio, assim sendo, não provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), podendo modificar a composição dos demais elementos patrimoniais.

III.Como exemplos desse tipo de fato contábil, podemos citar: receitas de aluguel e receitas de juros.

Considerando os enunciados das assertivas, pode-se identificar correta e respectivamente os "Fatos Contábeis" em suas denominações:

I.Esta espécie pode ser definida como os que provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), causando aumento ou redução de valor idêntico no Passivo Exigível ou no Ativo.

II.Esta espécie pode ser definida como os que trazem variações do ponto de vista específico, sem que haja alteração na situação líquida do patrimônio, assim sendo, não provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), podendo modificar a composição dos demais elementos patrimoniais.

III.Como exemplos desse tipo de fato contábil, podemos citar: receitas de aluguel e receitas de juros.

Considerando os enunciados das assertivas, pode-se identificar correta e respectivamente os "Fatos Contábeis" em suas denominações:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683548

Contabilidade Geral

Analise as afirmativas a seguir:

I. Conforme disposto no artigo 11 da Lei nº 6.404, de 1976, o estatuto da companhia deve fixar o número das ações em que se divide o capital social, garantindo assim que o valor nominal de cada ação equivale a apenas uma unidade monetária.

II. De acordo com o disposto no artigo 11 da Lei nº 6.404, de 1976, o valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

Marque a alternativa CORRETA:

I. Conforme disposto no artigo 11 da Lei nº 6.404, de 1976, o estatuto da companhia deve fixar o número das ações em que se divide o capital social, garantindo assim que o valor nominal de cada ação equivale a apenas uma unidade monetária.

II. De acordo com o disposto no artigo 11 da Lei nº 6.404, de 1976, o valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683540

Contabilidade Geral

Analise as afirmativas a seguir:

I. À luz do artigo 11 da Lei Federal nº 6.404, de 1976, o valor nominal de uma ação será o mesmo para todas as demais ações da companhia.

II. O artigo 11 da Lei nº 6.404, de 1976, dispõe que, na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

Marque a alternativa CORRETA:

I. À luz do artigo 11 da Lei Federal nº 6.404, de 1976, o valor nominal de uma ação será o mesmo para todas as demais ações da companhia.

II. O artigo 11 da Lei nº 6.404, de 1976, dispõe que, na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683537

Contabilidade Geral

Analise as afirmativas a seguir:

I. De acordo com o artigo 25 do Decreto-Lei nº 9.295, de 1946, são considerados trabalhos técnicos de contabilidade, entre outros, a organização e a execução de serviços de contabilidade em geral; a realização de diagnóstica estratégico organizacional; o levantamento das necessidades internas de financiamento; e a elaboração do planejamento de projetos.

II. Uma das atribuições do Conselho Federal de Contabilidade é a de aprovar os regimentos internos organizados pelos conselhos regionais, modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação.

Marque a alternativa CORRETA:

I. De acordo com o artigo 25 do Decreto-Lei nº 9.295, de 1946, são considerados trabalhos técnicos de contabilidade, entre outros, a organização e a execução de serviços de contabilidade em geral; a realização de diagnóstica estratégico organizacional; o levantamento das necessidades internas de financiamento; e a elaboração do planejamento de projetos.

II. Uma das atribuições do Conselho Federal de Contabilidade é a de aprovar os regimentos internos organizados pelos conselhos regionais, modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683536

Contabilidade Geral

Analise as afirmativas a seguir:

I. O Conselho Federal de Contabilidade tem poder para regular os princípios contábeis, do exame de suficiência profissional, do cadastro de qualificação técnica e dos programas de educação continuada. Esse conselho pode, ainda, editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

II. São considerados trabalhos técnicos de contabilidade, de acordo com a legislação vigente, a realização de perícias judiciais ou extrajudiciais; a revisão de balanços e de contas em geral; a verificação de resultados de exames da medicina do trabalho; a homologação de regulações judiciais ou extrajudiciais de avarias grossas ou comuns; a prestação de assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade.

Marque a alternativa CORRETA:

I. O Conselho Federal de Contabilidade tem poder para regular os princípios contábeis, do exame de suficiência profissional, do cadastro de qualificação técnica e dos programas de educação continuada. Esse conselho pode, ainda, editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

II. São considerados trabalhos técnicos de contabilidade, de acordo com a legislação vigente, a realização de perícias judiciais ou extrajudiciais; a revisão de balanços e de contas em geral; a verificação de resultados de exames da medicina do trabalho; a homologação de regulações judiciais ou extrajudiciais de avarias grossas ou comuns; a prestação de assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683535

Contabilidade Geral

Analise as afirmativas a seguir:

I. A escrituração dos livros de contabilidade obrigatórios, bem como de todos os livros necessários no conjunto da organização contábil; o levantamento dos respectivos balanços e demonstrações; o planejamento das opções de investimento e o controle sobre a taxa de absenteísmo são considerados trabalhos técnicos de contabilidade, de acordo com as disposições do artigo 25 do Decreto-Lei nº 9.295, de 27 de maio de 1946.

II. Deve o Conselho Federal de Contabilidade publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Marque a alternativa CORRETA:

I. A escrituração dos livros de contabilidade obrigatórios, bem como de todos os livros necessários no conjunto da organização contábil; o levantamento dos respectivos balanços e demonstrações; o planejamento das opções de investimento e o controle sobre a taxa de absenteísmo são considerados trabalhos técnicos de contabilidade, de acordo com as disposições do artigo 25 do Decreto-Lei nº 9.295, de 27 de maio de 1946.

II. Deve o Conselho Federal de Contabilidade publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683522

Contabilidade Geral

Analise as afirmativas a seguir:

I. À luz do artigo 6º do Decreto-Lei nº 9.295, de 1946, são atribuições do Conselho Federal de Contabilidade organizar o seu regimento interno e tomar conhecimento de quaisquer dúvidas suscitadas nos conselhos regionais e dirimi-las.

II. Ao Conselho Federal de Contabilidade compete decidir, em última instância, sobre os recursos de penalidade imposta pelos conselhos regionais.

Marque a alternativa CORRETA:

I. À luz do artigo 6º do Decreto-Lei nº 9.295, de 1946, são atribuições do Conselho Federal de Contabilidade organizar o seu regimento interno e tomar conhecimento de quaisquer dúvidas suscitadas nos conselhos regionais e dirimi-las.

II. Ao Conselho Federal de Contabilidade compete decidir, em última instância, sobre os recursos de penalidade imposta pelos conselhos regionais.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682519

Contabilidade Geral

A Cia. Comercial NKT, em janeiro de 20X0, efetuou vendas

de mercadorias com prazo de recebimento de 300 dias no

valor total de R$ 500.000,00. A companhia fez o ajuste a

valor presente dos ativos monetários a serem recebidos

utilizando a taxa de juros de 1,5% ao mês. Com base no

exposto, correspondem ao valor presente líquido e ao valor

da receita financeira total, respectivamente:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682518

Contabilidade Geral

Conforme a NBC TG 01 (R4) – Redução ao Valor Recuperável

de Ativos, relacione adequadamente as colunas a seguir.

1. Perda por desvalorização.

2. Valor recuperável.

3. Vida útil.

4. Valor em uso.

( ) Montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

( ) É o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

( ) Valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

( ) O período de tempo durante o qual a entidade espera utilizar um ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter do ativo.

A sequência está correta em

1. Perda por desvalorização.

2. Valor recuperável.

3. Vida útil.

4. Valor em uso.

( ) Montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

( ) É o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

( ) Valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

( ) O período de tempo durante o qual a entidade espera utilizar um ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter do ativo.

A sequência está correta em

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682517

Contabilidade Geral

De acordo com a NBC TG 24 (R2) – Evento Subsequente,

marque, a seguir, um exemplo de evento subsequente ao

período contábil a que se referem as demonstrações contábeis que originam ajustes.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682516

Contabilidade Geral

À luz da NBC TG 27 (R4) – Ativo Imobilizado, analise as

afirmativas a seguir.

I. “Valor ________________ é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.”

II. “Valor _______________ é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.”

III. “Valor ________________ é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.”

Assinale a alternativa que completa correta e sequencial- -mente as afirmações anteriores.

I. “Valor ________________ é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.”

II. “Valor _______________ é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.”

III. “Valor ________________ é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.”

Assinale a alternativa que completa correta e sequencial- -mente as afirmações anteriores.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682515

Contabilidade Geral

Uma companhia apresentou um conjunto de informações

relacionadas ao único ativo imobilizado que possui, a

saber:

• Data da aquisição: 01/01/X1.

• Preço de aquisição do Imobilizado: 325.000,00.

• Vida útil estimada para o bem: 10 anos.

• Valor residual: 12% sobre o valor de aquisição do bem.

• Método de depreciação linear.

Considerando os dados disponibilizados, corresponde ao valor contábil do bem em 31/12/X9:

• Data da aquisição: 01/01/X1.

• Preço de aquisição do Imobilizado: 325.000,00.

• Vida útil estimada para o bem: 10 anos.

• Valor residual: 12% sobre o valor de aquisição do bem.

• Método de depreciação linear.

Considerando os dados disponibilizados, corresponde ao valor contábil do bem em 31/12/X9:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682514

Contabilidade Geral

Conforme a NBC TG 06 (R3) – Arrendamentos, o fato de o arrendamento ser arrendamento financeiro ou arrendamento operacional depende da essência da transação, em vez da forma do contrato. Considerando esse tema, NÃO levaria o arrendamento a ser classificado como arrendamento financeiro:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682513

Contabilidade Geral

Considerando alguns termos contidos na NBC TG 47 –

Receita de Contrato com Cliente, relacione adequadamente as colunas a seguir.

1. Cliente.

2. Ativo de contrato.

3. Passivo de contrato.

4. Obrigação de performance.

( ) Parte que contratou com a entidade a obtenção de bens ou serviços, que constituem um produto das atividades normais da entidade, em troca de contraprestação.

( ) Direito da entidade à contraprestação em troca de bens ou serviços que a entidade transferiu ao cliente quando esse direito está condicionado a algo além da passagem do tempo (como, por exemplo, desempenho futuro da entidade).

( ) Obrigação da entidade de transferir bens ou serviços ao cliente, em relação aos quais a entidade recebeu contraprestação do (ou o valor é devido pelo) cliente.

( ) Promessa em contrato com cliente para a transferência ao cliente de: (a) bem ou serviço (ou grupo de bens ou serviços) que seja distinto; ou (b) série de bens ou serviços distintos que sejam praticamente os mesmos e que tenham o mesmo padrão de transferência para o cliente.

A sequência está correta em

1. Cliente.

2. Ativo de contrato.

3. Passivo de contrato.

4. Obrigação de performance.

( ) Parte que contratou com a entidade a obtenção de bens ou serviços, que constituem um produto das atividades normais da entidade, em troca de contraprestação.

( ) Direito da entidade à contraprestação em troca de bens ou serviços que a entidade transferiu ao cliente quando esse direito está condicionado a algo além da passagem do tempo (como, por exemplo, desempenho futuro da entidade).

( ) Obrigação da entidade de transferir bens ou serviços ao cliente, em relação aos quais a entidade recebeu contraprestação do (ou o valor é devido pelo) cliente.

( ) Promessa em contrato com cliente para a transferência ao cliente de: (a) bem ou serviço (ou grupo de bens ou serviços) que seja distinto; ou (b) série de bens ou serviços distintos que sejam praticamente os mesmos e que tenham o mesmo padrão de transferência para o cliente.

A sequência está correta em