Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693252

Contabilidade Geral

Com relação ao conjunto de demonstrações contábeis obrigatórias,

conforme previsto nas Normas Brasileiras de Contabilidade Geral

(NBC TG), julgue os itens a seguir.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693166

Contabilidade Geral

“Os registros contábeis das operações ocorridas em uma entidade geram modificações nos grupos de contas do Patrimônio.”

Considerando a afirmativa, analise as alternativas a seguir.

I. O pagamento de R$ 5.500,00 a Fornecedores, sendo R$ 5.000,00 referentes ao valor da dívida e R$ 500,00 por atraso no pagamento, diminui o Ativo em R$ 5.500,00; diminui o Passivo em R$ 5.000,00; diminui o Patrimônio Líquido em R$ 500,00.

II. O recebimento de R$ 8.000,00 de Clientes referente à venda de mercadorias efetuada no mês anterior, aumenta o Ativo em R$ 8.000,00; diminui o Ativo em R$ 8.000,00; aumenta o Patrimônio Líquido em R$ 8.000,00.

III. A integralização do Capital Social pelos sócios no valor de R$ 100.000,00, sendo R$ 60.000,00 em Imóveis e R$ 40.000,00 em moeda corrente, aumenta o Ativo em R$ 100.000,00; aumenta o Passivo em R$ 40.000,00; aumenta o Patrimônio Líquido em R$ 60.000,00.

Está correto o que se afirma em

I. O pagamento de R$ 5.500,00 a Fornecedores, sendo R$ 5.000,00 referentes ao valor da dívida e R$ 500,00 por atraso no pagamento, diminui o Ativo em R$ 5.500,00; diminui o Passivo em R$ 5.000,00; diminui o Patrimônio Líquido em R$ 500,00.

II. O recebimento de R$ 8.000,00 de Clientes referente à venda de mercadorias efetuada no mês anterior, aumenta o Ativo em R$ 8.000,00; diminui o Ativo em R$ 8.000,00; aumenta o Patrimônio Líquido em R$ 8.000,00.

III. A integralização do Capital Social pelos sócios no valor de R$ 100.000,00, sendo R$ 60.000,00 em Imóveis e R$ 40.000,00 em moeda corrente, aumenta o Ativo em R$ 100.000,00; aumenta o Passivo em R$ 40.000,00; aumenta o Patrimônio Líquido em R$ 60.000,00.

Está correto o que se afirma em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693165

Contabilidade Geral

Em 31/12/2018, a sociedade empresária, após elaboração e fechamento das Demonstrações Contábeis, apurou Lucros a Distribuir

no valor total de R$ 240.000,00. De forma a cumprir e observar as determinações da legislação societária em vigor a partir da Lei

nº 11.638/2007 e as previsões do estatuto, esse lucro obtido será distribuído da seguinte forma: Reserva Legal, 5% do lucro

auferido; 30% para Reservas de Lucros a Realizar; 30% para Reserva Estatutária; 30% para Reservas para Contingências e o saldo

final será oferecido aos acionistas a título de Dividendos a Distribuir. Considerando que todos os saldos anteriores eram

inexistentes, não existindo saldos a serem revertidos, o lançamento contábil que melhor registra essa operação é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693164

Contabilidade Geral

A Empresa BPC adquiriu, a prazo, mercadorias para revenda pelo valor de R$ 450.000,00, com incidência de ICMS à taxa de

18% incluído na NF. Adicionalmente, pagou, à vista, R$ 15.000,00 a título de fretes e seguros para transporte das mercadorias,

sem incidência de ICMS. Considerando tais informações, o lançamento contábil que melhor registra essa operação é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693163

Contabilidade Geral

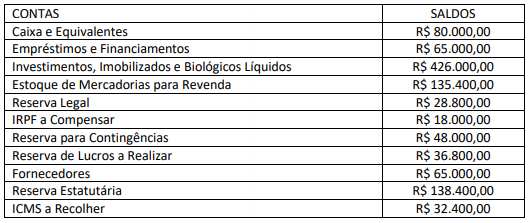

Em 31/12/2016, a Sociedade XYZ apresentou, após apuração e distribuição de seus resultados, as seguintes informações

contábeis de algumas contas e seus respectivos saldos; observe.

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693162

Contabilidade Geral

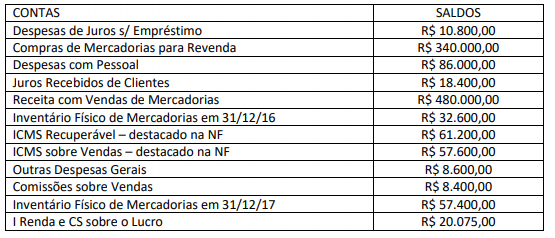

A Empresa GJM apresentou, em 31/12/2017, os seguintes dados referentes a transações realizadas no período; observe

Considerando as informações apresentadas, em 31/12/2017, apurou-se o seguinte resultado:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693161

Contabilidade Geral

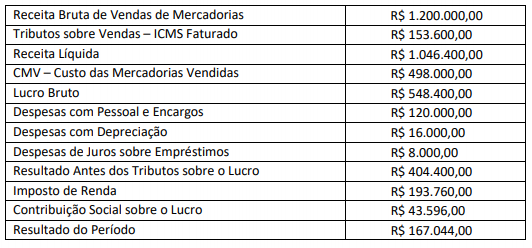

Uma sociedade empresária apresentou, em 30/12/2017, os seguintes dados para a elaboração da Demonstração do Valor

Adicionado – DVA; observe.

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693160

Contabilidade Geral

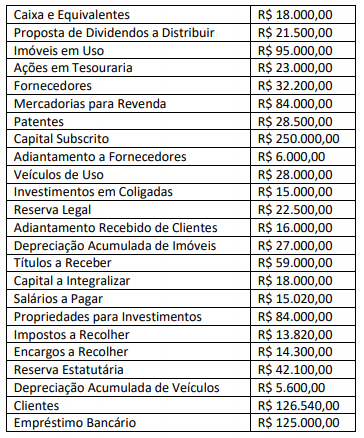

A sociedade empresária criada, em janeiro de 2018,

quando iniciou suas atividades, apresentou ao final do ano

as seguintes contas com seus respectivos saldos na sua

contabilidade, após destinação do resultado apurado;

observe.

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693159

Contabilidade Geral

A empresa adquiriu, em 30/06/2016, um Imobilizado pelo

valor de R$ 250.000,00, com vida útil estimada de 5 anos e

com valor residual de R$ 25.000,00. Considerando que a

empresa adotou o método linear para cálculo da sua

depreciação e que não ocorreu nenhuma modificação na

vida útil e no valor residual esperado, em 31/12/2018, o

valor contábil líquido desse Imobilizado foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693158

Contabilidade Geral

A empresa B controlada de G vendeu, em 30/04/2016,

mercadorias para revenda para a controladora por

R$ 600.000,00, apurando um lucro na operação de

R$ 228.000,00. Em 31/12/2016, a controladora informou

que, das mercadorias adquiridas, 30% ainda se encontravam em seus estoques. Com base nas informações apresentadas, em 31/12/2016, o Ajuste referente a “Lucros não

Realizados” para fins de exclusão na Consolidação de

forma a permitir o cálculo da Equivalência Patrimonial na

controlada foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693157

Contabilidade Geral

Uma S/A foi constituída em 30/04/2016, com a subscrição

de 400.000 ações de valor nominal de R$ 3,00 cada uma.

Parte do capital foi integralizado na mesma data da

seguinte forma: 20% representado por uma frota de

veículos pesados; 25% em moeda corrente; e, 15% por um

galpão. Considerando as informações apresentadas, é

correto afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693113

Contabilidade Geral

Sobre o fundamento conceitual de Passivo, assinale a

alternativa INCORRETA.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693111

Contabilidade Geral

Levando em consideração os procedimentos contábeis básicos, importância especial deve ser dada à qualidade da

informação a ser disponibilizada, conceitos referentes à

qualidade da informação devem estar bem sedimentados por

servidores que trabalham diretamente com recursos orçamentários e financeiros nos órgãos públicos; analise-os.

I. “________________ é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.”

II. “________________ é a qualidade da informação que permite que os usuários compreendam o seu significado.”

III. “________________ é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósitos Gerais das entidades do setor público representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.”

IV. “________________ significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.”

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

I. “________________ é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.”

II. “________________ é a qualidade da informação que permite que os usuários compreendam o seu significado.”

III. “________________ é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósitos Gerais das entidades do setor público representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.”

IV. “________________ significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.”

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693110

Contabilidade Geral

Os elementos das demonstrações contábeis são: ativos,

passivos e patrimônio líquido, que se referem à posição

financeira da entidade que reporta. Esses elementos estão

vinculados aos recursos econômicos, reivindicações e

mudanças em recursos econômicos. Sobre os elementos e

suas vinculações, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693108

Contabilidade Geral

De acordo com os fundamentos conceituais de contabilidade,

precisamente a respeito de informações sobre os recursos

econômicos da entidade, assinale a alternativa INCORRETA.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693107

Contabilidade Geral

Considerando os fundamentos conceituais de contabilidade, primordialmente no que tange ao objetivo, à utilidade e às limitações do relatório contábil-financeiro de

propósito geral, assinale a alternativa INCORRETA

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691908

Contabilidade Geral

A classificação dos elementos patrimoniais

considera a segregação em “circulante” e “não

circulante”, com base em seus atributos de

_______________ e _______________.

Analise a alternativa que preenche, correta e

respectivamente, as lacunas do texto:

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691907

Contabilidade Geral

Quais os meios de retificação de lançamento?

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691904

Contabilidade Geral

Os passivos devem ser classificados como

circulante quando satisfizerem a um dos seguintes

critérios:

I - Corresponderem a valores exigíveis até doze

meses da data das demonstrações contábeis.

II - Estarem disponíveis para realização imediata.

III - Sejam mantidos essencialmente para fins de

negociação. Estão corretas:

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691900

Contabilidade Geral

Sobre patrimônio, é incorreto afirmar: