Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo a Lei N° 6404/76 em seu Art. 10: A responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do vendedor. Sobre o parágrafo único do mesmo artigo, está correto o que se afirma em:

Segundo a Lei N° 6404/76: A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembleia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número.

Considere as afirmativas abaixo:

I. Segundo a mesma lei, em seu art. 8, no parágrafo 4º: Os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor.

II. Segundo a mesma lei, em seu art. 8, no parágrafo 2º: Se o subscritor aceitar o valor aprovado pela assembleia, os bens incorporar-se-ão ao patrimônio da companhia, competindo aos primeiros diretores cumprir as formalidades necessárias à respectiva transmissão.

III. Segundo a mesma lei, em seu art. 8, no parágrafo 3º: Se a assembleia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

Sobre a Lei N° 6404/76, em seu Art. 8, está correto o que se afirma em:

Considere as afirmativas a seguir:

I. A 1ª fórmula de lançamento é quando aparece apenas uma conta debitada e uma creditada.

II. A 2ª fórmula é quando aparecem várias contas debitadas e apenas uma creditada.

III. A 3ª fórmula é quando aparecem várias contas debitadas e várias creditadas.

IV. A 4ª fórmula é quando aparece apenas uma conta debitada e várias creditadas.

De acordo com as informações acima, sobre fórmulas de lançamentos, está correto o que se afirma em:

Por esse método, registramos todos os acontecimentos que se verificam no patrimônio, conhecendo-se, a qualquer momento, o valor da cada componente do patrimônio, suas variações e os resultados, positivos ou negativos da atividade econômica.

O texto acima refere-se a que método de Escrituração?

Esse método consiste no registro de operações específicas envolvendo o controle de um só elemento.

O texto acima refere-se a que tipo de método de Escrituração?

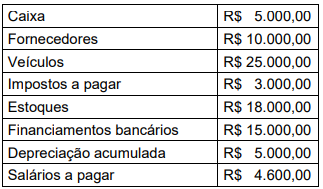

Tendo por base os valores da tabela acima, qual o valor do Patrimônio Líquido?

Analise a alternativa que preenche corretamente a lacuna do texto:

I. taxa e desconto; II. aumentos salariais; III. custo médico.

Estão corretos os itens

I. O Balanço patrimonial individual comparativo com o exercício anterior.

II. A Demonstração da Mutação do Patrimônio Social – DMPS (consolidada) comparativa com o exercício anterior.

III. A Demonstração do Ativo Líquido – DMAL (consolidado) comparativa com o exercício anterior.

IV. O Demonstrativo do Ativo Líquido – DAL (por plano de benefícios previdencial) comparativo com o ano anterior.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Avaliar a efetividade das auditorias independente e interna, quando existente, inclusive quanto à verificação do cumprimento de dispositivos legais e normativos aplicáveis, além de regulamentos e códigos internos.

II. Avaliar a aceitação, pela administração da EFPC, das recomendações feitas pelos auditores independentes e pelos auditores internos, ou as justificativas para a sua não aceitação.

III. Recomendar à Diretoria Executiva da EFPC correção ou aprimoramento de políticas, práticas e procedimentos identificados no âmbito de suas atribuições.

IV. Estabelecer as regras operacionais para seu próprio funcionamento, as quais deverão ser formalizadas por escrito, aprovadas pelo Conselho Deliberativo.

Está(ão) CORRETO(S) o(s) item(ns):

I. As operações de alienação de títulos públicos federais classificados como títulos mantidos até o vencimento, realizadas simultaneamente à aquisição de novos títulos da mesma natureza, com prazo de vencimento superior e em montante igual ou superior ao dos títulos alienados, não descaracterizam a intenção da EFPC quando da classificação de tais títulos na referida categoria.

II. A EFPC deve registrar na categoria títulos para negociação os títulos e valores mobiliários adquiridos com o propósito de serem negociados, a depender do prazo a decorrer na data de aquisição.

III. Os títulos e valores mobiliários classificados na categoria títulos para negociação devem ser ajustados pelo valor de mercado, no mínimo, por ocasião dos balancetes mensais, balanços e demonstrativo de investimentos dos planos de benefícios administrados pela EFPC.

IV. As perdas de caráter permanente com títulos e valores mobiliários classificados na categoria “títulos mantidos até o vencimento” devem ser reconhecidas imediatamente no resultado do período, não podendo, em nenhum momento, ser revertidas, observando que o valor ajustado em decorrência do reconhecimento das referidas perdas passa a constituir a nova base de custo.

Está(ão) CORRETO(S) apenas o(s) item(ns):