Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O ativo é o recurso, controlado por uma entidade como resultado de eventos passados, a partir do qual se espera um futuro retorno financeiro. Uma das subdivisões do ativo é o ativo intangível. De acordo com o CPC 4, ativo intangível é um bem não monetário identificável sem substância física. Em outras palavras, é um ativo que não pode ser representado por dinheiro ou por direitos, a serem recebidos em uma quantia fixa ou determinável. São exemplos de bens que se enquadram na categoria de ativo intangível: marcas; softwares; títulos e periódicos; patentes; direitos autorais; entre outros. O Comitê de Pronunciamentos Contábeis determina que um ativo intangível é identificado como tal quando: for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou com um contrato, ativo ou passivo, relacionado, independentemente da intenção de uso pela entidade; ou resultar de direitos contratuais ou de outros direitos legais, independentemente da possibilidade de serem transferidos ou separados da entidade ou de outros direitos e obrigações. Após a identificação, é feito o reconhecimento do ativo. Entretanto, a inserção deste nas demonstrações contábeis ocorre apenas se: for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade; ou o custo do ativo puder ser mensurado com confiabilidade. Para avaliar a probabilidade de geração de benefícios econômicos futuros, a instituição deverá utilizar premissas razoáveis e comprováveis, representando a melhor estimativa da administração. Além disso, o custo do ativo é relacionado ao fluxo de benefícios econômicos atribuíveis a seu uso e é julgado pela própria empresa. Assim, após seu reconhecimento inicial, o ativo intangível deverá ser objeto de mensuração com base em seu custo, deduzidas possíveis perdas e sua amortização acumulada. Nesse cenário, julgue os itens a seguir.

I É um critério para a mensuração do ativo intangível a revisão da vida útil.

II É um critério para a mensuração do ativo intangível a identificação de eventual valor residual.

III É um critério para a mensuração do ativo intangível a amortização do ativo intangível em cima da vida útil considerada.

IV É um critério para a mensuração do ativo intangível a provisão para a desvalorização do valor recuperável do ativo se for o caso (impairment).

A quantidade de itens certos é igual a

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

I Quando a entidade tiver uma obrigação presente, legal ou não formalizada, como resultado de evento passado, uma provisão deverá ser reconhecida.

II Quando for provável que uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação será necessária, uma provisão deverá ser reconhecida.

III Quando puderser feita uma estimativa confiável do valor da obrigação, uma provisão deverá ser reconhecida.

Assinale a alternativa correta.

As notas explicativas integram cada demonstração financeira e têm como finalidade a transparência dos recursos financeiros. Consideradas como informações adicionais, devem ser apresentadas como complemento. Diferentemente das demais demonstrações, as notas explicativas são responsáveis por detalhar determinadas situações que não foram expressamente abrangidas outrora. São utilizadas com maior frequência por sociedades que precisam publicar suas demonstrações contábeis e, devido a esse fato, atingem um grande público, devendo, como cita o art. 176 da Lei n.º 6.404/1976, esclarecer as informações relevantes quantitativa e qualitativamente. A publicação de notas explicativas às demonstrações financeiras está prevista no § 4.º do artigo 176 da Lei das S/A, segundo o qual as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para o esclarecimento da situação patrimonial e dos resultados do exercício. Considerando o conteúdo que deve, obrigatoriamente, ser abrangido pelas notas explicativas, de acordo com a Lei n.º 6.404/1976, julgue os próximos itens.

I Deve indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

II Deve demonstrar os investimentos em outras sociedades, quando relevantes.

III Deve ressaltar o aumento de valor de elementos do ativo resultante de novas avaliações.

IV Deve indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V Deve divulgar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

VI Deve citar número, espécies e classes das ações do capital social.

VII Deve demonstrar as opções de compra de ações outorgadas e exercidas no exercício.

VIII Deve apontar os ajustes de exercícios anteriores.

IX Deve comunicar os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

Assinale a alternativa correta.

A demonstração do resultado do exercício (DRE) é uma das obrigações mais importantes para qualquer instituição, independentemente de seu tamanho. A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para a análise dos investidores e interessados na sociedade. Assim, a DRE consiste em um relatório sucinto das operações realizadas por uma empresa durante um determinado período de tempo. Na DRE, sobressai um dos valores mais importantes para as pessoas nela interessadas, o resultado líquido do período, lucro ou prejuízo. Considerando essas informações, julgue os itens a seguir.

I A DRE é um relatório contábil que reflete a variação da situação financeira entre dois momentos diferentes e sua distribuição.

II A DRE é um relatório contábil que reflete o patrimônio líquido em determinado momento e sua distribuição.

III A DRE é um relatório contábil que reflete as despesas e receitas incorridas entre dois momentos diferentes e consecutivos.

IV A DRE é um relatório contábil que reflete as despesas pagas e as receitas recebidas entre dois momentos diferentes e consecutivos e sua distribuição.

V A DRE é um relatório contábil que reflete somente as despesas de um período.

Assinale a alternativa correta.

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

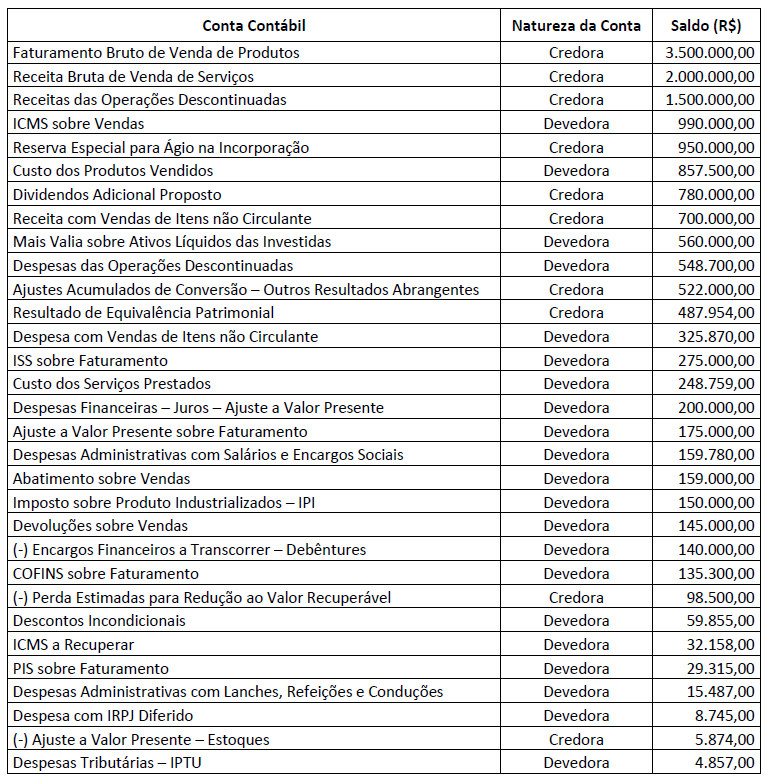

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

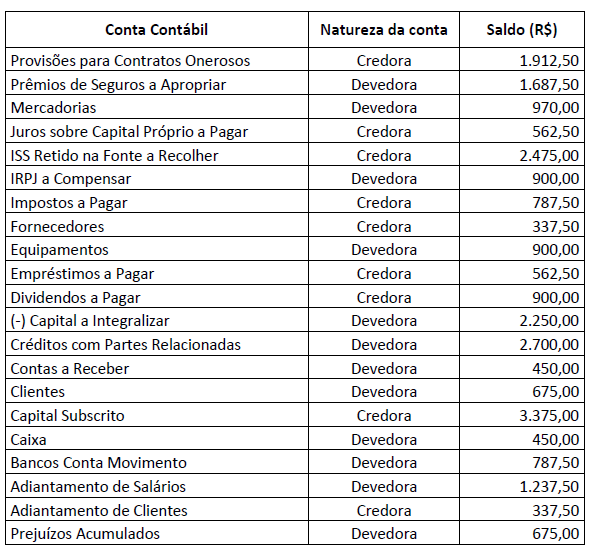

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

I. “A carga tributária brasileira é uma das mais altas do mundo, mas acaba não sendo revertida para a população sob forma de bons serviços públicos e melhoria de qualidade de vida. Considerando tal fato, é viável e aceitável que os clientes sejam orientados a reduzir seu gasto tributário, seja pela postergação do pagamento de tributos ou por sua sonegação.”

PORQUE

II. “É dever do contador exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.”

É correto afirmar que:

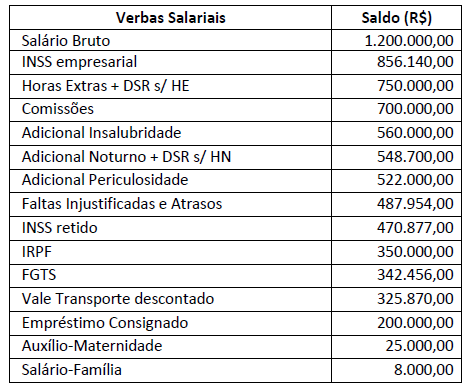

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

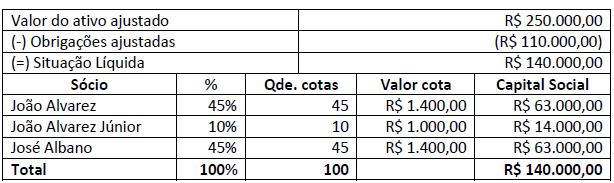

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que: