Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750723

Contabilidade Geral

A empresa A e a empresa B são independentes entre si.

Em determinado momento, os sócios de ambas as empresas A e

B decidiram juntá-las por meio da criação da empresa C. Com

isso, houve a extinção das empresas A e B, e a empresa C passou

a sucedê-las em todos os seus direitos e obrigações.

Nessa situação hipotética, houve uma

Nessa situação hipotética, houve uma

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750722

Contabilidade Geral

Investidor internacional que desejar obter maiores informações

de uma companhia aberta brasileira acerca da riqueza econômica

por ela gerada e sua distribuição deverá analisar a demonstração

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750721

Contabilidade Geral

Uma empresa comercial exportou um veículo que

compunha seu estoque. Esse veículo estava registrado a um custo

total de R$ 100.000 e foi vendido pelo preço de R$ 150.000,

tendo sido metade do valor à vista e metade para recebimento em

30 dias. O veículo foi entregue em perfeitas condições ao

comprador no mesmo dia da venda.

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750719

Contabilidade Geral

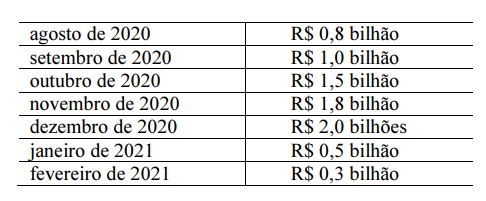

Uma indústria farmacêutica brasileira desenvolveu uma

vacina contra a covid-19. As pesquisas para a produção dessa

vacina foram iniciadas em março de 2020 e se prolongaram até

agosto do mesmo ano. Nessa fase, a entidade incorreu em gastos

de R$ 1,2 bilhão, devidamente documentados. Em 5 de agosto de

2020, a diretoria da indústria concluiu pela viabilidade da vacina,

incorrendo nos seguintes gastos mensais até a finalização do

produto e a sua colocação à disposição do mercado.

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750718

Contabilidade Geral

Um grande produtor rural contabilizou 51 milhões de

sacas de sua safra de determinado produto agrícola. Para fins

contábeis, foram apurados os custos de produção da safra e a

despesa de venda estimada no momento da colheita, além do

valor cotado em bolsa de mercadorias para venda da produção.

Nessa situação hipotética, o produto agrícola será estocado pelo

Nessa situação hipotética, o produto agrícola será estocado pelo

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750717

Contabilidade Geral

Uma empresa fechou contrato de importação de um

equipamento produtivo por US$ 1 milhão em 1.º/3/2019. Em

1.º/9/2019, o equipamento foi recebido, ocorrendo a liquidação

financeira do contrato. O equipamento entrou em operação em

1.º/12/2019.

O quadro a seguir mostra as cotações do câmbio em datas

selecionadas.

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750716

Contabilidade Geral

Segundo a NBC TG 47, acordo de recompra é o contrato no qual

uma entidade vende um ativo e se compromete ou tem o direito a

recomprá-lo. Quando esse acordo implica a obrigação de a

entidade recomprar o ativo a pedido do cliente, ele se caracteriza

como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750715

Contabilidade Geral

Um requisito que se aplica exclusivamente ao hedge de fluxo de

caixa é a divulgação de nota explicativa contendo

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750714

Contabilidade Geral

De acordo com o CPC 46 e o IFRS 13, para maximizar a

consistência e a comparabilidade da informação gerada, o valor

justo deve, preferencialmente e sempre que possível, ser obtido

por meio de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750713

Contabilidade Geral

De acordo com o disposto na NBC T SP Estrutura Conceitual,

são características qualitativas da informação incluída nos

relatórios contábeis de propósito geral das entidades do setor

público

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750708

Contabilidade Geral

Acerca da depreciação de um ativo de infraestrutura é correto

afirmar que cada componente de um item com custo significativo

em relação ao custo total do item

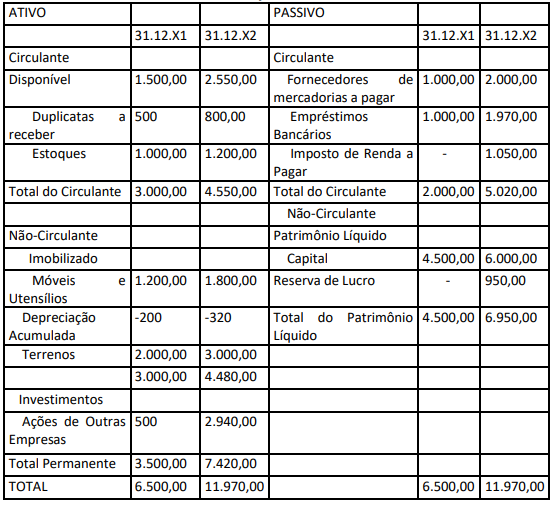

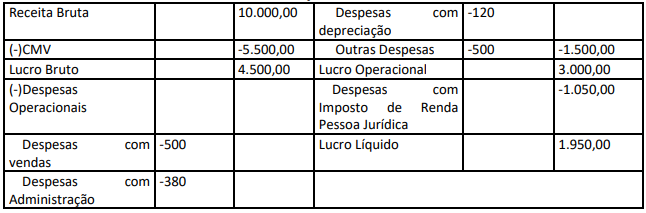

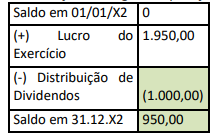

Q1749492

Contabilidade Geral

Observe as Demonstrações Contábeis e seguir e escolha a melhor opção dentre as alternativas de respostas

abaixo:

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

Q1749487

Contabilidade Geral

Ao determinar o valor justo da propriedade para

investimento, a entidade não deve contar

duplamente ativos ou passivos que são

reconhecidos como ativos ou passivos separados.

Por exemplo:

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

Q1749481

Contabilidade Geral

Organizando os fatos a seguir em lançamentos

contábeis patrimoniais e de resultado, considerando todos dentro do mesmo exercício,

marque a opção que mostra o saldo da conta

Caixa e do grupo do Patrimônio Líquido,

respectivamente: capital social de R$ 150.000,00

reais, integralizado totalmente em estoque;

receita de vendas total no valor de R$ 300.000,00

sendo 80% à vista e restante a prazo em

duplicatas; estoque final no valor de R$ 85.000,00

reais; investimento de R$ 60.000,00 reais em

veículo, sendo 50% à vista, sendo 50% (cinquenta

por cento) a vista e o restante a prazo; total de

despesas fixas e variáveis no valor de R$

30.000,00 pagas à vista dentro da competência.

Q1749480

Contabilidade Geral

Um empreendimento encerrou seu estoque em

31/12/20X0 no valor de R$ 100 mil reais de uma

mesma mercadoria. No ano seguinte, fez

aquisição de mais R$ 50 mil reais de igual

mercadoria. Sabendo que o lucro líquido do

período foi de R$ 20 mil reais, as despesas fixas e

variáveis somaram R$ 40 mil reais e a receita total

foi de R$ 200 mil reais, qual foi o valor do estoque

final em 31/12/20X1?

Q1749479

Contabilidade Geral

A provisão deve ser reconhecida quando: a

entidade tem obrigação presente (formalizada ou

não) decorrente de evento passado; for provável

que seja necessária a saída de recursos que

incorporam benefícios econômicos ou potencial

de serviços para que a obrigação seja liquidada; e

uma estimativa confiável possa ser realizada

acerca do valor da obrigação. Se essas condições

não forem atendidas, nenhuma provisão deve ser

reconhecida. Analise o fato de que um

empregado admitido em 01/01/20X1, percebe

mensalmente a título de remuneração e base de

cálculo para os encargos sociais o valor de R$

2.400,00, sem adicionais e sem outros benefícios.

Qual o valor da soma mensal das provisões com

13º salário, férias e encargos devem ser lançados

no registro contábil, considerando 1/3

constitucional de férias e uma alíquota de

Contribuição para o Plano de Seguridade Social

do Servidor (CPSS) de 22% (doze) por cento?

Assinale uma das alternativas.

Q1749478

Contabilidade Geral

Erros de períodos anteriores são omissões e

incorreções nas demonstrações contábeis da

entidade, de um ou mais períodos anteriores,

decorrentes de falhas no uso ou uso incorreto de

informação confiável. Tais erros incluem os

efeitos de incorreções matemáticas, incorreções

na aplicação de políticas contábeis, omissões,

descuidos, interpretações incorretas de fatos e

fraudes. Ao perceber que as demonstrações

contábeis no segundo ano anterior, já publicadas,

continha um erro na apuração do custo das

vendas o contador tomou a seguinte decisão para

correção do erro de registro:

Q1747062

Contabilidade Geral

Assinale a alternativa INCORRETA no que diz respeito

aos princípios contábeis:

Q1747061

Contabilidade Geral

Analise as alternativas abaixo e assinale a sequência

correta:

I. IRRF é a sigla de Imposto de Renda Retido na

Fonte e toda pessoa jurídica ou equiparada está

obrigada a reter do beneficiário da renda o imposto

correspondente.

II. O ICMS incide sobre prestações onerosas de

serviços de comunicação, por meios específicos,

inclusive a geração, a emissão, a recepção, a

transmissão, a retransmissão, a repetição e a

ampliação de comunicação de natureza definida.

III. Com o Programa de Integração Social (PIS), o

empregado da iniciativa pública tem acesso aos

benefícios determinados por lei e ainda colabora

para o desenvolvimento das empresas do setor.

IV. As pessoas jurídicas de direito privado em geral,

inclusive as pessoas a elas equiparadas pela

legislação do Imposto de Renda, exceto as

microempresas e as empresas de pequeno porte

optantes pelo Simples Nacional são contribuintes da

COFINS.

A sequência correta é:

Q1746977

Contabilidade Geral

Assinale a alternativa correta sobre o método das

partidas dobradas: