Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação às Notas Explicativas das Demonstrações Contábeis, observe as afirmativas e assinale a alternativa que as julgam corretamente:

I - Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil, que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Devem indicar os bônus reais constituídos sobre elementos do passivo, as garantias adquiridas de terceiros e outras responsabilidades concretas, ou contingentes.

I- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. II- Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. III- Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos. IV- As definições de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios que precisam ser atendidos para que possam ser reconhecidos no balanço patrimonial. Ao avaliar se um item se enquadra na definição de ativo, passivo, ou patrimônio líquido, deve-se atentar para a sua forma legal e não apenas sua essência e realidade econômica.

A respeito da Demonstração do Resultado do Exercício (DRE), analise as assertivas e assinale a alternativa que aponta a(s) INCORRETA(S).

I. É uma demonstração contábil que apresenta a confrontação entre receitas e despesas da entidade, em observância ao regime de caixa.

II. Objetiva evidenciar a situação financeira da entidade, avaliando o seu desempenho.

III. Integra o capital próprio da entidade, pois o resultado gerado (lucro ou prejuízo) comporá o patrimônio líquido.

Acerca da situação líquida e da equação fundamental do patrimônio, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A situação líquida positiva é quando o total de bens e direitos é maior que o total das obrigações.

II. A situação líquida negativa é quando o total de bens e direitos é menor que o total das obrigações.

III. Na equação fundamental do patrimônio, o patrimônio líquido é diretamente relacionado com o ativo e inversamente relacionado com o passivo.

Para responder à questão, considere, a seguir, o recorte do Balanço Patrimonial da UFRN, que se refere ao exercício encerrado em 31/12/2019.

Intangível 2.670.170,56

Softwares 2.670.170,56

Softwares 5.220.013,08

(-) Amortização Acumulada de Softwares -2.549.842,52

A partir do recorte apresentado, suponha que parte do saldo da conta Softwares seja

referente a um programa de computador adquirido em 2019 pelo valor de R$ 80.000,00.

Suponha também que R$ 120.000,00 do saldo da conta “Amortização Acumulada de

Softwares” seja o valor da amortização contabilizada em 2019. Essas duas transações

caracterizam-se, respectivamente, como fatos contábeis,

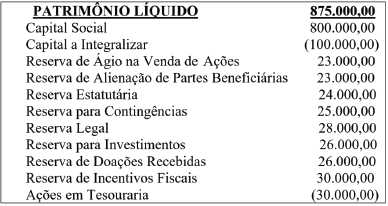

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

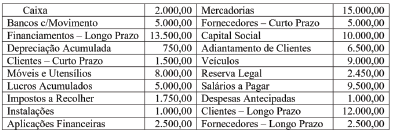

Com esses dados, pode-se afirmar que o montante correspondente aos débitos de funcionamento evidenciados na demonstração era igual a:

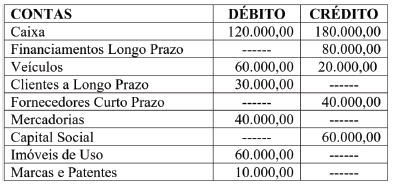

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a: