Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

Q3786163

Contabilidade Geral

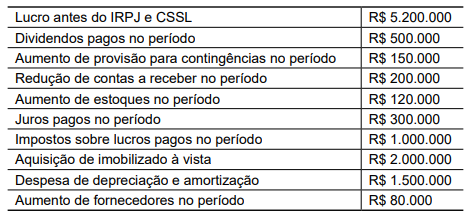

A concessionária Aguaparatodos SA apresentou as seguintes informações ao final do exercício X2 para fins de elaboração

do fluxo de caixa indireto:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785953

Contabilidade Geral

Considere a seguinte situação:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785937

Contabilidade Geral

Considere as seguintes informações:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785645

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, a importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento,

corresponde ao:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785637

Contabilidade Geral

Suponha que uma empresa apresente Lucro Bruto de R$ 600.000,00 e as seguintes

informações:

- Custo dos serviços prestados: R$ 210.000,00.

- Deduções/abatimentos sobre vendas: R$ 60.000,00.

- Despesas administrativas: R$ 150.000,00.

- Despesas financeiras: R$ 20.000,00.

Com base nas informações apresentadas, é possível afirmar que o Lucro Operacional apurado, foi de:

- Custo dos serviços prestados: R$ 210.000,00.

- Deduções/abatimentos sobre vendas: R$ 60.000,00.

- Despesas administrativas: R$ 150.000,00.

- Despesas financeiras: R$ 20.000,00.

Com base nas informações apresentadas, é possível afirmar que o Lucro Operacional apurado, foi de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785604

Contabilidade Geral

Suponha que uma pessoa jurídica tenha realizado a seguinte operação no mês de

setembro de 2025:

- Valor bruto dos serviços prestados no mês: R$ 300.000,00.

- Valor do imposto a ser retido sobre a Nota Fiscal dos serviços prestados no mês: R$ 15.000,00.

- Alíquota do imposto sobre os serviços prestados: 5%.

Considerando as informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor da despesa com imposto no período e o valor líquido do imposto a pagar:

- Valor bruto dos serviços prestados no mês: R$ 300.000,00.

- Valor do imposto a ser retido sobre a Nota Fiscal dos serviços prestados no mês: R$ 15.000,00.

- Alíquota do imposto sobre os serviços prestados: 5%.

Considerando as informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor da despesa com imposto no período e o valor líquido do imposto a pagar:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785603

Contabilidade Geral

Considere que um contribuinte tenha realizado as seguintes operações:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Auditor Fiscal da Receita Municipal |

Q3785459

Contabilidade Geral

Considere as seguintes informações:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Auditor Fiscal da Receita Municipal |

Q3785457

Contabilidade Geral

A Contabilidade tem como finalidade acompanhar e demostrar as mutações

patrimoniais e os resultados obtidos. Considere as seguintes situações:

- Recebimento de receita do mês anterior, no valor de R$ 20.000,00 com seguinte registro contábil:

Débito: Conta Banco conta movimento (conta corrente) – Ativo Circulante. Crédito: Receita com prestação de serviços – Conta de Resultado.

- Pagamento de fornecedor, em atraso, com valor original de R$ 10.000,00 e juros (encargos por atraso) no valor de R$ 2.000,00, com os seguintes registros:

Débito: Fornecedores a pagar – Passivo Circulante: R$ 12.000,00. Crédito: Conta Banco conta movimento (conta corrente) – Ativo Circulante: R$ 10.000,00. Crédito: Despesa financeira – Conta de Resultado: R$ 2.000,00.

Após os registros contábeis apresentados, é possível afirmar que:

- Recebimento de receita do mês anterior, no valor de R$ 20.000,00 com seguinte registro contábil:

Débito: Conta Banco conta movimento (conta corrente) – Ativo Circulante. Crédito: Receita com prestação de serviços – Conta de Resultado.

- Pagamento de fornecedor, em atraso, com valor original de R$ 10.000,00 e juros (encargos por atraso) no valor de R$ 2.000,00, com os seguintes registros:

Débito: Fornecedores a pagar – Passivo Circulante: R$ 12.000,00. Crédito: Conta Banco conta movimento (conta corrente) – Ativo Circulante: R$ 10.000,00. Crédito: Despesa financeira – Conta de Resultado: R$ 2.000,00.

Após os registros contábeis apresentados, é possível afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista de Tesouraria |

Q3784980

Contabilidade Geral

Suponha que uma aquisição de materiais para o estoque, no valor de R$ 2.000,00 e com

pagamento previsto para ocorrer em 30 (trinta) dias, foi registrada nos sistemas como se o

pagamento tivesse ocorrido a vista. Neste caso, o resultado verificado no sistema foi:

Q3784319

Contabilidade Geral

Uma empresa Ltda., empresa do setor de serviços,

apresentou lucro contábil líquido positivo no exercício de

2024, mas encerrou o período com saldo de caixa negativo.

A administração destacou que houve aumento expressivo

nas vendas a prazo e crescimento do ativo imobilizado,

financiado parcialmente por capital de terceiros.

Com base nessa situação hipotética e nos princípios contábeis vigentes, assinale a opção que apresenta a diferença entre o resultado contábil e o fluxo de caixa.

Com base nessa situação hipotética e nos princípios contábeis vigentes, assinale a opção que apresenta a diferença entre o resultado contábil e o fluxo de caixa.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784306

Contabilidade Geral

Durante o fechamento da folha no eSocial referente à

competência abril/2025, a empresa Ltda. percebeu que os

débitos previdenciários não apareceram na DCTFWeb. Ao

revisar o sistema, o contador verificou que o evento S‑1299

não havia sido transmitido.

Considerando o funcionamento do eSocial, assinale a opção correta.

Considerando o funcionamento do eSocial, assinale a opção correta.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784304

Contabilidade Geral

Uma empresa S.A. identificou, em 20X5, um erro material

nas demonstrações financeiras de 20X3, referente à

omissão de um passivo de R$ 1.000.000. O contador

responsável avaliou que a correção desse erro impactaria o

lucro acumulado e exigiria ajustes no saldo de abertura do

patrimônio líquido de 1/1/20X4.

Com base nessa situação hipotética e no CPC 26 (R1) – Apresentação das Demonstrações Contábeis – e nas disposições acerca da reapresentação retrospectiva, assinale a opção que apresenta o procedimento correto para correção do erro e divulgação das demonstrações comparativas.

Com base nessa situação hipotética e no CPC 26 (R1) – Apresentação das Demonstrações Contábeis – e nas disposições acerca da reapresentação retrospectiva, assinale a opção que apresenta o procedimento correto para correção do erro e divulgação das demonstrações comparativas.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784303

Contabilidade Geral

Em 31/12/20X1, uma empresa de equipamentos industriais

S.A. foi notificada sobre ação trabalhista movida por

ex‑empregados, cuja probabilidade de perda foi classificada

como provável. O departamento jurídico estimou um

desembolso de R$ 600.000, a ser pago em 31/12/20X3,

e a área contábil determinou a taxa de desconto de 8%

a.a., conforme o CPC 12 – Ajuste a Valor Presente. Em

31/12/20X2, após nova avaliação, o valor provável foi

reestimado para R$ 660.000, mantendo‑se o mesmo prazo

e taxa.

Com base nessa situação hipotética e nos CPC 25, CPC 12 e CPC 26, assinale a opção que apresenta o tratamento contábil correto e o valor atualizado da provisão em 31/12/20X2.

Com base nessa situação hipotética e nos CPC 25, CPC 12 e CPC 26, assinale a opção que apresenta o tratamento contábil correto e o valor atualizado da provisão em 31/12/20X2.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784297

Contabilidade Geral

De acordo com o CPC 03 (R2) – Demonstração dos Fluxos

de Caixa, o método indireto parte do lucro líquido do

exercício e realiza ajustes para evidenciar as entradas e

saídas de caixa decorrentes das atividades operacionais.

Nesse contexto, alguns itens do resultado representam

efetiva movimentação de caixa, enquanto outros são

apenas ajustes contábeis sem reflexo financeiro.

Assinale a opção que apresenta uma movimentação efetiva de caixa operacional.

Assinale a opção que apresenta uma movimentação efetiva de caixa operacional.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784293

Contabilidade Geral

Durante um treinamento interno sobre as normas

internacionais de contabilidade, a equipe de uma empresa

Ltda. analisou o CPC 00 (R2) – estrutura conceitual para

relatório financeiro, com foco na utilidade da informação

contábil para investidores, credores e demais usuários

externos. Durante o debate, surgiu uma dúvida a respeito

de quais atributos tornam a informação contábil realmente

útil para a tomada de decisão, segundo os fundamentos

conceituais desse pronunciamento técnico.

Com base nessa situação hipotética e no pronunciamento técnico, assinale a opção que apresenta as características qualitativas fundamentais da informação contábil útil.

Com base nessa situação hipotética e no pronunciamento técnico, assinale a opção que apresenta as características qualitativas fundamentais da informação contábil útil.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Atendimento e Cobrança |

Q3784138

Contabilidade Geral

Um tipo de relatório financeiro da organização tem como

objetivo primordial apresentar, de forma resumida,

as operações realizadas em um determinado período,

demonstrando claramente se a organização obteve lucro

ou prejuízo nesse intervalo de tempo. Com base nessa

informação, assinale a opção que apresenta a denominação

desse tipo de relatório.

Q3781724

Contabilidade Geral

Sobre ativos e passivos contingentes, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A entidade não deve reconhecer um passivo

contingente.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

Q3781721

Contabilidade Geral

Ao investimento inicial, feito pelos proprietários de uma empresa, é registrado pela contabilidade em uma conta contábil que recebe o

nome de: