Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um indicador de transferência de controle de um ativo para efeito de reconhecimento de uma receita de vendas requer a capacidade, pelo cliente, de usufruir dos benefícios remanescentes desse ativo para utilizá-lo, consumi-lo ou mesmo negociá-lo.

O pagamento do dividendo obrigatório poderá ser parcialmente adiado, na parcela que exceder o lucro líquido realizado, que constituirá transitoriamente uma reserva de lucros a realizar, até sua realização, exceto em caso de sua absorção por prejuízos subsequentes.

Um ativo, para ser reconhecido como contingente, tem que ser de realização praticamente certa. Quando for apenas provável a sua realização, não deve ser divulgado em notas explicativas.

A depreciação de um ativo deve cessar em determinadas situações, como, por exemplo, quando ele se torna ocioso ou é retirado do uso normal, mesmo que não esteja totalmente depreciado.

Suponha-se que uma investidora A tenha adquirido, por $ 500.000,00, a totalidade das ações de uma investida B, com capital de $ 1.000.000,00 e prejuízos acumulados de $ 1.200.000,00. Nesse caso, a forma recomendada tecnicamente para o registro no ativo da investidora será o investimento em B, ágio, de $ 500.000,00.

O conceito de equivalentes de caixa, pelas normas internacionais, é normalmente mais elástico que o adotado pela legislação brasileira, por abranger aplicações financeiras vencíveis em até noventa dias, desde que não haja riscos à conversão ou mudança significativa de valor.

A demonstração do valor adicionado, fundamentada em conceitos macroeconômicos, apresenta diferenças entre os modelos econômico e contábil, mas, na inexistência de estoques inicial e final, os valores encontrados são os mesmos.

Uma das bases de mensuração adotadas em obediência ao princípio do registro pelo valor original é a atualização monetária, que corresponde a uma nova avaliação, mediante a modificação da expressão real do poder aquisitivo da moeda.

A diferença essencial entre um item monetário e um item não monetário reside na existência ou na ausência de um direito a receber ou de uma obrigação a entregar um número fixo ou determinável de unidades de moeda.

São consideradas como sociedades de grande porte, mesmo que não se revistam da forma de sociedades por ações, aquelas que, isoladamente ou sob controle comum, tenham ativo total e receita bruta anual superiores a determinados valores.

O exercício social de uma companhia deve ajustar-se ao seu ciclo operacional.

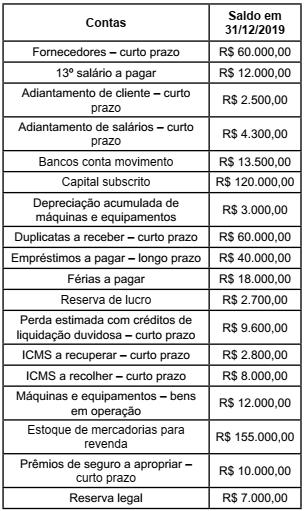

Após a apuração e destinação do resultado, uma sociedade empresária apresentou o seguinte balancete:

Considerando-se apenas as informações apresentadas, o total do passivo no balanço patrimonial é de

Considerando-se apenas que dispõe no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Passivo contingente pode ser uma obrigação presente que resulta de eventos passados, e é reconhecida porque o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

( ) A probabilidade de que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação é uma das condições que deve ser satisfeita para o reconhecimento de uma provisão.

( ) Os ativos contingentes surgem normalmente de evento planejado ou de outros esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

Assinale a sequência correta.

Em 1º de janeiro de 2019, o balanço patrimonial de uma sociedade empresária apresenta dois galpões “X” e “Y”. “X” possui valor contábil de R$ 50 000,00, e “Y” possui valor contábil de R$ 60 000,00. Após uma indicação de perda, em 31 de dezembro de 2019, foram feitos testes de recuperabilidade, que chegaram às seguintes conclusões:

• O galpão “X” possui valor justo líquido de despesa de venda de R$ 55 000,00, e seu valor em uso é de R$ 40 000,00.

• O galpão “Y” possui valor justo líquido de despesa de venda de R$ 67 000,00, e seu valor em uso é de R$ 75 000,00.

Tendo por base o Pronunciamento Técnico CPC 01 – Redução ao valor recuperável de ativos, e considerando que o ativo imobilizado é composto apenas por essas duas unidades geradoras de caixa, o valor contábil do ativo imobilizado a ser apresentado no balanço patrimonial em 31/12/2019 é de

Com relação às demonstrações contábeis, de acordo o

Pronunciamento Técnico CPC 26 (R1) – Apresentação

das demonstrações contábeis, assinale a alternativa

incorreta.

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura conceitual para relatório financeiro CPC 00, as características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, para que estes tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro (informações financeiras). A esse respeito, relacione a COLUNA II com a COLUNA I, associando a característica qualitativa ao conceito ou característica a que se refere.

COLUNA I

1. Relevância

2. Representação fidedigna

3. Compreensibilidade

COLUNA II

( ) Caracteriza-se pelo fato de que a informação deve ser completa, neutra e isenta de erros.

( ) É quando a informação é capaz de fazer diferença nas decisões tomadas pelos usuários.

( ) Caracteriza-se por classificar, caracterizar e apresentar informações de modo claro e conciso.

Assinale a sequência correta.

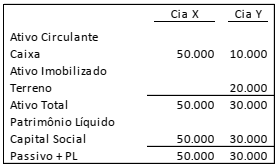

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

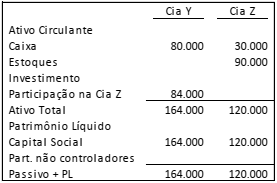

As Cias. Y e Z apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. Z vendeu metade de seu estoque para a Cia. Y por R$ 60.000, à vista.

Em outubro de X1, a Cia. Y vendeu 80% de seu estoque para terceiros, por R$80.000 à vista.

Assinale a opção que indica o valor do lucro líquido atribuível aos acionistas controladores, em 31/12/X1, sem considerar a incidência de impostos.

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

Em 01/01/X1, ela prestou um serviço por R$ 100.000, com recebimento em 90 dias.

A sociedade empresária necessitava de recursos financeiros e descontou a duplicata no banco, que cobrou juros de R$ 5.000 pelo serviço.

Assinale a opção que indica o saldo das contas que integram o

ativo circulante da sociedade empresária, em 31/01/X1, após o

desconto da duplicata, considerando apenas esses fatos.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em