Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Gerente de Contabilidade de uma empresa de saneamento discute com o Contador Financeiro o reconhecimento de um ativo, objeto de uma revisão tarifária, que deveria ter ocorrido há dois anos e que, somente agora, ao final do exercício em curso, a Diretoria resolveu recorrer à Justiça para obter o direito de cobrar dos consumidores. O entendimento da empresa é que este valor deve ser reconhecido como receita do referido exercício em curso. O Contador argumentou que este suposto ativo é uma contingência e que não há amparo na norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes para efetuar o reconhecimento. A empresa de saneamento, para se resguardar, resolveu contratar um Perito para emitir um Parecer que dê sustentação técnica à argumentação jurídica a ser exposta na inicial, observando a referida norma, cujo valor foi estimado em 5 milhões de reais.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

Em uma ação de dissolução parcial de sociedade do segmento varejista, o Perito do Juízo constatou que o Ativo Imobilizado da entidade representa 75% do seu Ativo Total, o que o levou a rever os conceitos e diretrizes definidos pela NBC TG 27 (R4) – Ativo Imobilizado, principalmente para revisar se as informações divulgadas em notas explicativas e os critérios utilizados na escrituração contábil estão adequados. Identifique, nos itens abaixo, as informações que devem ser incluídas em notas explicativas referente à citada NBC TG 27 (R4) e, em seguida, assinale a opção CORRETA:

I. Os critérios de mensuração utilizados para determinar o valor contábil bruto; os métodos de depreciação utilizados; as vidas úteis ou as taxas de depreciação utilizadas.

II. A existência e os valores contábeis de ativos cuja titularidade é restrita, como os ativos imobilizados formalmente ou na essência oferecidos como garantia de obrigações e os adquiridos mediante operação de leasing conforme a NBC TG 06.

III. O valor dos gastos reconhecidos no valor contábil de um item do ativo imobilizado no final da sua construção.

IV. O valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período.

Estão CORRETOS os itens:

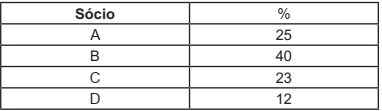

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Uma empresa do ramo agrícola de precisão, ao analisar o seu mercado de atuação, vislumbrou a oportunidade de crescimento na região do centro-oeste brasileiro, onde existe uma excelente oportunidade para oferecimento dos seus produtos e serviços. Para a tomada de decisão contratou um perito contábil para avaliar a empresa. No decorrer do seu trabalho, ele constatou a existência de incorreções nos registros contábeis. Diante da certificação, a empresa avalianda determinou as imediatas correções constatadas na sua escrituração contábil.

De acordo com a ITG 2000 (R1) – Escrituração Contábil, sobre a retificação de lançamento contábil, assinale a opção INCORRETA:

Uma organização da sociedade civil constituída sob a natureza jurídica de associação recebeu aporte de recursos oriundos de uma subvenção governamental para executar um projeto especificado no plano de trabalho, no prazo de dois anos, devendo observar a orientação da ITG 2002 (R1) - Entidade sem Finalidade de Lucros. As cláusulas contratuais estabelecem que a responsabilidade da organização será extinta com o julgamento da regularidade da prestação de contas final do projeto, que deverá ocorrer em até 60 dias após a sua conclusão. Se a prestação de contas final for julgada regular, o projeto, no todo, será incorporado ao patrimônio da organização, caso contrário, os recursos devem ser integralmente devolvidos. Ao final do primeiro ano de vigência do termo contratual, a organização havia executado 60% do projeto. A auditoria externa exigida pelo contrato qualificou sua opinião sobre as demonstrações contábeis da organização, do primeiro ano, porque entendeu que o valor corresponde aos 60% da execução do projeto deveria estar reconhecido no resultado, e a organização o manteve em conta específica do passivo. Não satisfeita com o posicionamento da auditoria externa, a Governança da associação contratou um perito contábil para emitir um parecer sobre o procedimento contábil.

Com base no enunciado, analise as alternativas a seguir e assinale a opção que corresponde

ao procedimento de escrituração orientado pela ITG 2002 (R1) sobre o assunto.

Com base no que dispõe a NBC PG 01 – Código de Ética Profissional do Contador e o Código de Processo Civil, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A injustificada acídia, aliada à falta de zelo (retenção do processo por mais de um ano, sem apresentar justificativa plausível) e de diligência são motivos para destituir um perito.

II. Os peritos envolvidos na realização da perícia complexa devem atender aos mesmos deveres e se sujeitar às mesmas responsabilidades, observados os limites de incompetência técnica, pois todos gozam do mesmo status de confiança do juízo.

III. A conduta desidiosa de um perito ensejará na abertura de um processo administrativo na Corregedoria do tribunal onde tramita os autos da sua nomeação. Em respeito ao contraditório e à ampla defesa, assegurados pela Constituição Federal, durante a apuração dos fatos, os autos ficarão suspensos até a conclusão do processo administrativo.

IV. É defeso ao assistente técnico renunciar à contratação confiada logo que se positive falta de confiança por parte do contratante, a quem deve notificar por escrito, respeitando os prazos estabelecidos no contrato.

A sequência CORRETA é:

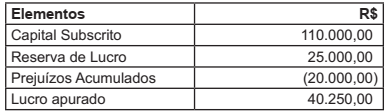

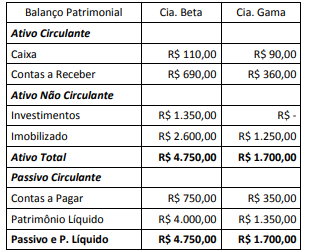

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

A empresa Felicidade Ltda trabalha com um único tipo de produto. Em um determinado período apresentou saldo inicial de estoque igual a zero e realizou as seguintes operações:

01/08/2019 Compra de 20 unidades a R$ 60,00 cada

15/08/2019 Compra de 20 unidades a R$ 70,00 cada

22/08/2019 Venda de 30 unidades a R$ 55,00 cada

Tendo em vista que esta empresa adota o Método do

Custo Médio Ponderado Móvel e desconsiderando a

incidência de impostos, assinale a opção que apresenta o Custo das Mercadorias Vendidas.

De acordo com a Lei 6.404/76 a demonstração do resultado do exercício discriminará:

I. A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos.

II. As reversões de reservas e o lucro líquido do exercício.

III. As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

IV. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

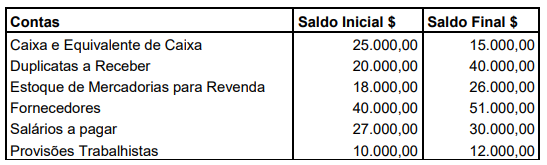

Algumas observações:

̶ As vendas do período totalizaram $50.000,00, sendo que 20% foram com pagamento à vista e 80% com pagamento a prazo.

̶ Custo de Mercadorias Vendidas - $ 35.000,00.

̶ Houve compras de Mercadorias para Revenda, sendo que 70% foi a prazo.

̶ Despesas com salários $ 30.000,00.

Com base nos dados e nas observações acima, assinale a alternativa correta.

“Recebimento de Duplicata com juros, no valor total de R$ 10.100,00, sendo que R$10.000,00 é o valor da duplicata e R$ 100,00 são juros por atraso no pagamento.”

Diante do exposto e considerando-se o lançamento contábil acima, assinale a alternativa que apresenta a classificação correta.

I. A demonstração dos fluxos de caixa é segregada em três fluxos: das operações; dos financiamentos e dos investimentos.

II. No Balanço Patrimonial, as contas do Ativo estão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

III. A demonstração do valor adicionado evidencia o valor da riqueza gerada pela companhia e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza tais como: empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

IV. No Ativo Intangível, são contabilizados os direitos que tenham por objeto bens corpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

V. O patrimônio líquido é dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

Assinale a alternativa que apresenta as afirmativas corretas.

Ao contrário da __________________________, que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a ___________________________ evidencia a movimentação de diversas (todas) contas do Patrimônio Líquido ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados por meio dessa demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro).

I. Manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

II. Inteirar-se de todas as circunstâncias antes de emitir opinião sobre qualquer caso.

III. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

Está(ão) CORRETO(S):