Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O ativo permanece registrado na proporção do seu envolvimento continuado, que é o valor pelo qual a instituição continua exposta às variações no valor do ativo transferido.

II. Passivo referente à obrigação assumida na operação deve ser reconhecido.

III. As receitas e despesas devem ser apropriadas somente nos balanços semestrais de forma segregada ao resultado do período, pelo prazo remanescente da operação.

Estão CORRETOS os itens:

I. As partes devem firmar acordo de livre movimentação.

II. Os compromissos devem ser liquidados em sistema de registro e de liquidação financeira de ativos autorizado pelo Banco Central do Brasil (BCB) ou pela Comissão de Valores Mobiliários (CVM) e administrados por câmara ou por prestador de serviços que assuma a posição de parte contratante para fins de liquidação das operações realizadas por seu intermédio.

III. As operações compromissadas contratadas entre instituições financeiras e aquelas que tenham como objeto títulos emitidos pelo Tesouro Nacional ou pelo Banco Central do Brasil (BCB), quaisquer que sejam as partes, exigirão o atendimento das condições de registro e liquidação financeira.

Estão CORRETOS os itens:

De acordo com tais informações, assinale a opção que apresenta as contas (patrimoniais e/ ou de resultados, se for o caso) e os respectivos valores nelas inclusos, relativos a essas operações, que deverão constar no Balancete de 31 de maio de 20X4, do Banco XYZ.

A legislação aplicável às Entidades Fechadas de Previdência Complementar (EFPC) dispõe sobre a apuração do resultado, a destinação e utilização de superávit e o equacionamento de déficit dos planos de benefícios de caráter previdenciário que administram. Em relação à precificação de ativos e passivos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a satisfação das exigências regulamentares relativas ao custeio do plano, mediante o uso de modelos e critérios consistentes.

II. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar as ações ativas imputáveis ao plano de benefícios.

III. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a adequada precificação dos recursos garantidores do plano de benefícios, levando em conta o valor ajustado ao risco para cada modalidade operacional, mediante o uso de modelos e critérios consistentes.

IV. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar apenas os riscos de crédito e liquidez.

Estão CORRETOS apenas os itens:

Conforme Instrução da Superintendência Nacional de Previdência Complementar (Previc) que dispõe sobre as normas específicas para os procedimentos contábeis, as Entidades Fechadas de Previdência Complementar (EFPC), durante o processo de avaliação e registro contábil das operações com cotas de fundos de investimento, deverão observar as regras estabelecidas pela Comissão de Valores Mobiliários (CVM). Considerando a legislação em vigor sobre redução ao valor recuperável de ativos, identifique, nos itens abaixo, as evidências de fontes externas de informação a serem observadas e, em seguida, assinale a opção CORRETA.

I. Evidência disponível, proveniente de relatório interno, que indique que o desempenho econômico de um ativo é ou será pior que o esperado.

II. Mudanças significativas, com efeito adverso sobre a entidade, ocorreram durante o período, ou devem ocorrer em futuro próximo, na extensão pela qual, ou na maneira na qual, um ativo é ou será utilizado. Essas mudanças incluem, por exemplo, o ativo que se torna inativo ou ocioso, e eventual plano para descontinuidade ou reestruturação da operação à qual um ativo pertence.

III. Mudanças significativas com efeito adverso sobre a entidade ocorreram durante o período, ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

IV. As taxas de juros de mercado ou outras taxas de mercado de retorno sobre investimentos aumentaram durante o período, e esses aumentos, provavelmente, afetarão a taxa de desconto utilizada no cálculo do valor em uso de um ativo e diminuirão materialmente o valor recuperável do ativo.

Estão CORRETOS apenas os itens:

A Seguradora está sujeita à elaboração de Plano de Regularização da Solvência (PRS) quando há insuficiência do Patrimônio Líquido Ajustado (PLA) em relação ao Capital Mínimo Requerido (CMR). Em relação a esse assunto, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É considerado não cumprimento do PRS o não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do PLA, estabelecidas no correspondente plano, em relação ao CMR

II. O plano que deverá ser enviado à Susep pela seguradora, na forma estabelecida, visa à recomposição da situação de solvência, quando a insuficiência do PLA em relação ao CMR for de até 50% (cinquenta por cento).

III. O prazo máximo para o saneamento da insuficiência de PLA será de 18 (dezoito) meses, contados a partir do mês subsequente à data do recebimento da comunicação.

IV. Na hipótese de rejeição do plano, a Susep, adicionalmente, informará os motivos que ensejaram sua decisão, devendo a seguradora, por uma única vez, no prazo máximo de 45 (quarenta e cinco) dias contados da data do recebimento da notificação, apresentar novo PRS.

A sequência CORRETA é:

Com relação à contabilização da aquisição de direitos a salvados e ressarcimento, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Após a liquidação de um sinistro e a consequente aquisição de direitos em relação a salvados ou a ressarcimentos, o ativo se refere a uma estimativa que deve ser mensurada e registrada de forma segregada dos salvados e dos ressarcimentos não estimados ativados contabilmente.

II. Para fins de ajuste de salvados e ressarcidos na Provisão de Sinistros a Liquidar (PSL), deverá ser considerada, no cálculo da expectativa de recebimento de salvados e ressarcimentos, apenas a estimativa de recuperação relacionada a sinistros avisados e ainda não liquidados.

III. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na provisão de Provisão de Sinistros Ocorridos e Não Avisados (IBNR).

IV. Deverão ser divulgados em notas explicativas o detalhamento dos saldos de salvados à venda e os ressarcimentos a receber, considerando os prazos de permanência na conta (aging) e os principais ramos.

Está(ão) CORRETOS(S) os itens(ns):

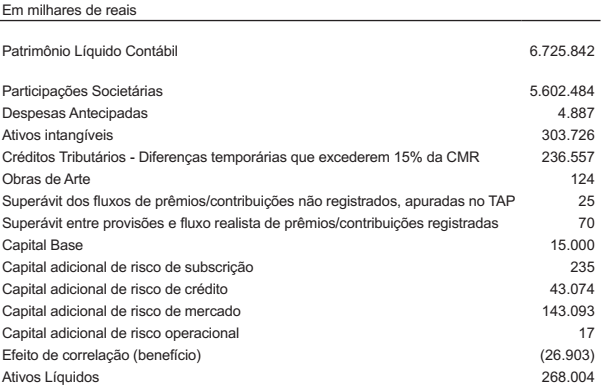

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente à suficiência de capital?

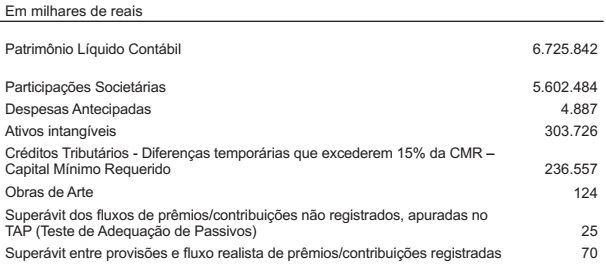

A seguir, estão apresentadas as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente ao Patrimônio Líquido

Ajustado (PLA)?

Uma empresa vinha apurando e pagando os tributos à ordem de 0,65% para o PIS e 3% para a COFINS sobre o seu faturamento no valor total de R$120.000,00 sendo que, deste valor, R$20.000,00 está isento de PIS, COFINS e ICMS. Todas as mercadorias da empresa são vendidas dentro do estado cuja alíquota de ICMS é de 18%. O Supremo Tribunal Federal (STF) em sede de repercussão geral reconheceu que para a apuração do PIS e da COFINS deve ser abatido o ICMS da base de cálculo. Com o objetivo de propor uma ação de restituição dos valores de PIS e Cofins pagos a maior, de forma prudente e conservadora, contratou um perito contábil para apurar e certificar os novos valores devidos de acordo com o entendimento do STF.

Diante do caso hipotético, analise as alternativas abaixo e assinale a CORRETA:

Um contador foi contratado para atuar na função de Assistente Técnico de uma firma de tecnologia que reconheceu perda por desvalorização de um ativo físico individual (corpóreo), classificado como unidade geradora de caixa, em exercício anterior, com base no valor em uso. O valor contábil do ativo, antes do reconhecimento da perda era de R$150.000,00 e o valor recuperável foi avaliado em R$108.000,00. Em exercício seguinte, com base no mesmo critério de avaliação, o valor do referido ativo foi precificado em R$180.000,00 e o valor contábil era de R$100.000,00. Com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a firma pretende fazer a reversão total da perda do referido ativo como facultado pela citada norma.

Com base no enunciado, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA que apresenta o valor que deve ser utilizado para reversão.

Os membros do Conselho Fiscal estavam analisando as demonstrações contábeis da firma, do ramo do agronegócio, e questionaram a classificação do edifício que abriga a sua sede administrativa para efeitos de aplicação do valor recuperável disciplinado pela NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos. Um membro entendia que o edifício deveria ser classificado como ativo corporativo e os demais entendiam que o edifício não atende às características de um ativo corporativo. Um perito contábil foi contratado pela firma para prestar esclarecimentos ao Conselho Fiscal sobre as características de um edifício como ativo corporativo.

Com base no enunciado, assinale a opção CORRETA:

O Contador de uma firma de tecnologia está com dúvidas na elaboração da Demonstração do Valor Adicionado (DVA). A dúvida orbita em torno do valor da receita. O valor da receita bruta do exercício, inclusos os tributos indiretos, é da ordem de R$105.000.000,00. O valor do tributo indireto é de R$21.000.000,00 e o valor da receita líquida é R$84.000.000,00. O Contador preparou cenários para uma reunião com os Diretores da firma exibindo o valor da receita que deve constar na DVA.

Com base no enunciado, considerando as Normas Brasileiras de Contabilidade aplicáveis, analise e assinale a alternativa CORRETA para a orientação aos Diretores.

O auditor de um grupo empresarial do setor de abastecimento qualificou sua opinião sobre as demonstrações contábeis do exercício findo em 31/12/2020 da firma holding que classificou os juros sobre o capital próprio, recebidos, nas atividades operacionais na Demonstração do Fluxo de Caixa (DFC). Para o Auditor, a classificação utilizada pela empresa é inadequada, sendo possível somente para instituições financeiras, conforme a NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa. Para dirimir a dúvida, a firma contratou um assistente técnico para emitir um parecer sobre a adequada classificação dos juros sobre o capital próprio recebidos.

Com base neste enunciado na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA.

Com base no enunciado e na NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA sobre a classificação do valor dessa venda na DFC.

Uma firma fabricante de equipamentos bélicos fornece garantia para seus clientes contra defeitos de funcionamento dos equipamentos tipo A, B e C disponibilizados no mercado há mais de meio século. O valor estimado de garantia não utilizada, por falta de defeitos nos equipamentos, é da ordem de R$200.100,00. O gerente da firma propôs ao Contador realocar esse valor de provisão não utilizada para garantia de outros novos equipamentos que estão sendo vendidos no mercado. O Contador atendeu à sugestão do Gerente, reclassificando o referido valor para a rubrica do novo equipamento. O auditor independente qualificou sua opinião com relação ao procedimento, alegando que a norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes não permite tal procedimento. A firma contratou um perito para emitir um parecer sobre a restrição apresentada pela auditoria independente.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.