Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A indústria X, localizada em Goiás, necessita vender sua mercadoria para a Indústria Y, localizada em Minas Gerais e, para isso, o contador precisa efetuar a apuração dos tributos envolvidos na operação. Oportuno ressaltar, que a Indústria X apura o PIS e a Cofins pelo regime não cumulativo.

Valor líquido da mercadoria: R$1.550,00

Alíquota interna do ICMS da Indústria X: 17%

Alíquota interna do ICMS da Indústria Y: 18%

Alíquota interestadual: 12% Alíquota do IPI: 5%

Alíquota do PIS: 1,65% Alíquota da Cofins: 7,6%

A indústria X, localizada em Goiás, necessita vender sua mercadoria para a Indústria Y, localizada em Minas Gerais e, para isso, o contador precisa efetuar a apuração dos tributos envolvidos na operação. Oportuno ressaltar, que a Indústria X apura o PIS e a Cofins pelo regime não cumulativo.

Valor líquido da mercadoria: R$1.550,00

Alíquota interna do ICMS da Indústria X: 17%

Alíquota interna do ICMS da Indústria Y: 18%

Alíquota interestadual: 12% Alíquota do IPI: 5%

Alíquota do PIS: 1,65% Alíquota da Cofins: 7,6%

A indústria X, localizada em Goiás, necessita vender sua mercadoria para a Indústria Y, localizada em Minas Gerais e, para isso, o contador precisa efetuar a apuração dos tributos envolvidos na operação. Oportuno ressaltar, que a Indústria X apura o PIS e a Cofins pelo regime não cumulativo.

Valor líquido da mercadoria: R$1.550,00

Alíquota interna do ICMS da Indústria X: 17%

Alíquota interna do ICMS da Indústria Y: 18%

Alíquota interestadual: 12% Alíquota do IPI: 5%

Alíquota do PIS: 1,65% Alíquota da Cofins: 7,6%

A indústria X, localizada em Goiás, necessita vender sua mercadoria para a Indústria Y, localizada em Minas Gerais e, para isso, o contador precisa efetuar a apuração dos tributos envolvidos na operação. Oportuno ressaltar, que a Indústria X apura o PIS e a Cofins pelo regime não cumulativo.

Valor líquido da mercadoria: R$1.550,00

Alíquota interna do ICMS da Indústria X: 17%

Alíquota interna do ICMS da Indústria Y: 18%

Alíquota interestadual: 12% Alíquota do IPI: 5%

Alíquota do PIS: 1,65% Alíquota da Cofins: 7,6%

Um ativo intangível adquirido por meio de transação sem contraprestação deve ser mensurado inicialmente pelo seu custo histórico.

Caso Ente da Federação

Para responder à questão, considere o seguinte balancete de um ente da federação elaborado em 30/11/2020.

Durante o mês de dezembro de 2020, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Reconhecimento da depreciação dos bens móveis no valor de R$ 5.000.

2. Lançamento, arrecadação e recolhimento da receita referente à cobrança de taxas no valor de R$ 10.000.

3. Empenho, liquidação e pagamento de despesa com passagens aéreas no valor de R$ 8.000.

4. Consumo de materiais que estavam registrados na conta “Estoques – almoxarifado (P)” no valor de R$ 3.000.

5. Pagamento de obrigação registrada na conta “Fornecedores e contas a

pagar (F)” no valor de R$ 5.000.

Considere a seguinte situação hipotética:

O município de Nova Bari utiliza a conta contábil “Estoques” para o registro de materiais que utiliza na prestação de serviço públicos. Um controlador interno está realizando testes para a conferência da movimentação da conta contábil “Estoques” e identificou a seguinte sequência de eventos no mês de dezembro de 2021.

1. Em 01/12/2021 o saldo da conta era devedor em R$ 5.000.

2. Em 03/12/2021 realizou a compra de materiais no valor de R$ 10.000, com pagamento em 30 dias.

3. Em 10/12/2021 prestou serviços públicos e utilizou materiais avaliados em R$ 8.000.

4. Em 15/12/2021 realizou o pagamento no valor de R$ 7.000 de compras a prazo de materiais que havia feito no mês de novembro de 2021.

Considerando que todas os eventos foram corretamente registrados, no final de dezembro de 2021 o saldo da conta contábil “Estoques” era:

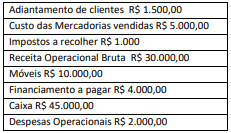

Considerando-se apenas estas informações, ao montar a Demonstração do Resultado do Exercício, o Lucro Bruto dessa indústria seria de:

( ) Despender os esforços necessários e se munir de documentos e informações para inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

( ) Manifestar, no momento que julgar cabível, a existência de impedimento para o exercício da profissão.

( ) Quando substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de contribuir para o bom desempenho das funções a serem exercidas.