Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

OBJETIVA

Órgão:

Prefeitura de Pedras Altas - RS

Prova:

OBJETIVA - 2022 - Prefeitura de Pedras Altas - RS - Tesoureiro |

Q1914002

Contabilidade Geral

Em relação ao Balanço Patrimonial, assinalar a

alternativa que apresenta um item que NÃO compõe o ativo

imobilizado

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913014

Contabilidade Geral

De acordo com a NBC PG 01 – Código de Ética Profissional do

Contador, a transgressão de preceito da norma constitui infração

ética, sancionada, segundo a gravidade, com a aplicação de

penalidades.

Na aplicação das sanções éticas há atenuantes e agravantes. Em relação a eles, assinale a afirmativa correta.

Na aplicação das sanções éticas há atenuantes e agravantes. Em relação a eles, assinale a afirmativa correta.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913013

Contabilidade Geral

Em relação aos atos permitidos ao contador, de acordo com a

NBC PG 01 – Código de Ética Profissional do Contador, analise as

afirmativas a seguir:

I. Transferir o contrato de serviços a seu cargo a outro profissional, com a anuência do cliente por escrito.

II. Transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo como sua a responsabilidade técnica.

III. Indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

De acordo com a norma, é permitido ao contador o que se afirma em:

I. Transferir o contrato de serviços a seu cargo a outro profissional, com a anuência do cliente por escrito.

II. Transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo como sua a responsabilidade técnica.

III. Indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

De acordo com a norma, é permitido ao contador o que se afirma em:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913009

Contabilidade Geral

Uma entidade do setor público localizada no Brasil, cuja moeda

nacional é o Real, gera as suas receitas através de doações vindas

dos Estados Unidades, em dólares. O dólar é também a moeda

que mais influencia os seus custos, tais como mão de obra e

materiais.

Além disso, a entidade costuma obter recursos através de emissão de dívida no Japão, em ien.

Avalie se, nesse caso, são moedas funcionais da entidade, com base na NBC TSP 24 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis:

I. O real. II. O dólar. III. O ien.

Está correto o que se afirma em

Além disso, a entidade costuma obter recursos através de emissão de dívida no Japão, em ien.

Avalie se, nesse caso, são moedas funcionais da entidade, com base na NBC TSP 24 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis:

I. O real. II. O dólar. III. O ien.

Está correto o que se afirma em

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913004

Contabilidade Geral

Em uma entidade do setor público, os ativos geradores de caixa

são mantidos com o objetivo principal de

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912999

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado, são

incluídos em “Insumos Adquiridos de Terceiros” e considerados

para a obtenção do Valor Adicionado Bruto:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912998

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) –

Demonstração dos Fluxos de Caixa, a entidade deve divulgar

informações que permitam aos usuários das demonstrações

contábeis avaliar as alterações em passivos provenientes de

atividades de financiamento, incluindo as alterações decorrentes

dos fluxos de caixa e de não caixa.

Para isso, a entidade deve divulgar as seguintes variações do passivo decorrentes de atividades de financiamento, à exceção de uma. Assinale-a.

Para isso, a entidade deve divulgar as seguintes variações do passivo decorrentes de atividades de financiamento, à exceção de uma. Assinale-a.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912997

Contabilidade Geral

Uma sociedade empresária reconheceu e pagou imposto de

R$ 2.000 referente à venda de um veículo que era utilizado em

sua atividade operacional.

Na Demonstração dos Fluxos de Caixa da sociedade empresária, o imposto pago deve ser reconhecido como

Na Demonstração dos Fluxos de Caixa da sociedade empresária, o imposto pago deve ser reconhecido como

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912996

Contabilidade Geral

A Demonstração dos Fluxos de Caixa deve apresentar os fluxos de

caixa do período classificados como atividades operacionais, de

investimento e de financiamento.

Assinale a opção que indica uma transação que pode incluir fluxos de caixa classificados em mais de uma atividade, de acordo com as recomendações do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

Assinale a opção que indica uma transação que pode incluir fluxos de caixa classificados em mais de uma atividade, de acordo com as recomendações do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912995

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

31/12/X0:

• Disponibilidades: R$ 20.000. • Aplicações financeiras resgatáveis em 60 dias, sem restrições ou penalidades: R$ 15.000. • Banco-conta poupança: R$ 30.000. • Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de cheques especiais: R$ 8.000.

Assinale a opção que indica o saldo do Caixa e Equivalentes de Caixa da sociedade empresária em 31/12/X0.

• Disponibilidades: R$ 20.000. • Aplicações financeiras resgatáveis em 60 dias, sem restrições ou penalidades: R$ 15.000. • Banco-conta poupança: R$ 30.000. • Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de cheques especiais: R$ 8.000.

Assinale a opção que indica o saldo do Caixa e Equivalentes de Caixa da sociedade empresária em 31/12/X0.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912994

Contabilidade Geral

Assinale a opção que indica a contabilização da contrapartida do

lançamento da reversão da reserva de lucros a realizar

constituída em anos anteriores, quando os lucros nela contidos

forem realizados financeiramente.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912993

Contabilidade Geral

A Cia A tem 100% de participação na Cia B.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

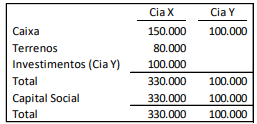

Q1912992

Contabilidade Geral

A Cia X tem 100% de participação na Cia Y. Em 31/12/X0, elas

apresentam os seguintes balanços patrimoniais:

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912991

Contabilidade Geral

Em 01/01/X0, uma entidade emitiu debêntures de curto prazo

com valor de face de R$300.000, captando R$340.000.

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912990

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina para utilizar

em suas atividades. Ela deverá pagar três parcelas anuais de

R$ 10.000. No reconhecimento contábil, será utilizada uma taxa

de desconto correspondente a R$ 12%.

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912989

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 27 – Ativo

Imobilizado, a depreciação de uma ativo imobilizado não será

reconhecida se

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912988

Contabilidade Geral

Uma entidade produz e vende botões. Na produção, ela utiliza

uma máquina cujo valor contábil é de R$ 100.000. A máquina tem

vida útil estimada em cinco anos e valor residual de R$ 10.000.

Assinale a opção que indica a conta patrimonial em que será efetuado o reconhecimento contábil da depreciação e o valor da depreciação anual da máquina.

Assinale a opção que indica a conta patrimonial em que será efetuado o reconhecimento contábil da depreciação e o valor da depreciação anual da máquina.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912987

Contabilidade Geral

Em 05/01/X1, uma entidade declarou dividendos referentes ao

período contábil de X0 aos detentores de instrumentos de

patrimônio, em um montante superior ao valor obrigatório.

A parcela excedente ao montante obrigatório deve ser reconhecida como

A parcela excedente ao montante obrigatório deve ser reconhecida como

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912986

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 04 (R1)- Ativo

Intangível, pode-se diferenciar o ativo intangível e o ágio

derivado da expectativa de rentabilidade futura (goodwill) do

seguinte modo:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912985

Contabilidade Geral

A administração de uma entidade determinou em 20/01/X2 que

irá deixar de operar, por conta da deterioração de sua situação

financeira.

Nesse caso, o pressuposto de continuidade

Nesse caso, o pressuposto de continuidade