Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1930187

Contabilidade Geral

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de

mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00

com recebimento previsto para 60 dias e outra para o cliente XYZ,

no valor de R$ 20.000,00 com recebimento de 50% à vista e o

restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um

comunicado do cliente ABC, informando que a empresa estava

passando por problemas financeiros e que só conseguiria honrar

a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma

reanálise do perfil de crédito do cliente XYZ, o setor de contas a

receber da Cia. Delta identificou um grande aumento no

endividamento desse cliente, o qual poderia levá-lo a não realizar

o pagamento total da duplicata em aberto. Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas

Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor

de R$ 28.000,00, considerando a situação financeira do cliente

ABC e o possível não recebimento de 30% das duplicatas do

cliente XYZ. Em 05/01/20X2, os clientes ABC e XYZ informaram o início do

processo de encerramento de suas atividades comerciais. Já em

15/02/20X2, após várias tentativas judiciais de receber os valores

devidos por esses clientes, a Cia. Delta considerou as duplicatas

como incobráveis. Considerando os fatos descritos, é correto afirmar que os

lançamentos contábeis realizados pela Cia. Delta a partir de

dezembro/20X1 foram:

Q1930186

Contabilidade Geral

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o

método da média móvel ponderada para avaliar seu estoque de

mercadorias. Durante o ano de 20X1, a empresa realizou as

seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

Q1930185

Contabilidade Geral

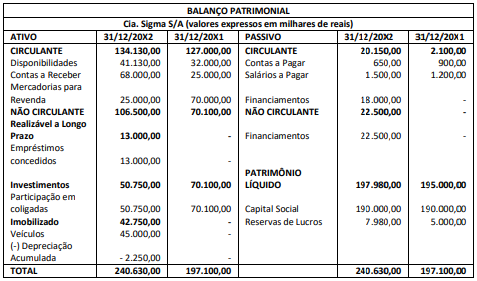

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço

Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

Q1929734

Contabilidade Geral

Durante um trabalho na companhia Alianza, um

auditor identificou a existência de uma operação de

aquisição à vista de mercadorias para revenda que foi

erroneamente registrada pela contabilidade como despesa com vendas. Na data de elaboração das demonstrações contábeis o auditor constatou que essas mesmas mercadorias ainda não haviam sido vendidas.

Nesse caso, considerando que a operação é relevante, o auditor apontou em seu relatório que o:

Nesse caso, considerando que a operação é relevante, o auditor apontou em seu relatório que o:

Q1929733

Contabilidade Geral

A respeito dos conhecimentos sobre os impostos

e contribuições incidentes sobre a folha de pagamento de um empregado considere:

João é empregado da companhia Maravilha e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com remuneração de R$ 3.000.

Os descontos, entre outras despesas, efetuados pelo empregador na folha de pagamento de João e que diminuem a sua remuneração, são os referentes:

1. Ao imposto de renda retido na fonte.

2. À contribuição ao Fundo de Garantia do Tempo de Serviço (FGTS).

3. Ao imposto sobre serviços de qualquer natureza.

4. À contribuição do empregador ao Instituto Nacional do Seguro Social (INSS).

Assinale a alternativa que indica todas as afirmativas corretas.

João é empregado da companhia Maravilha e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com remuneração de R$ 3.000.

Os descontos, entre outras despesas, efetuados pelo empregador na folha de pagamento de João e que diminuem a sua remuneração, são os referentes:

1. Ao imposto de renda retido na fonte.

2. À contribuição ao Fundo de Garantia do Tempo de Serviço (FGTS).

3. Ao imposto sobre serviços de qualquer natureza.

4. À contribuição do empregador ao Instituto Nacional do Seguro Social (INSS).

Assinale a alternativa que indica todas as afirmativas corretas.

Q1929727

Contabilidade Geral

A companhia Austera é empresa comercial tributada pelo lucro real, contribuinte de ICMS e não

contribuinte de IPI. Iniciou suas atividades em março

de 2022 e realizou a compra de mercadorias para

revenda pelo valor total de R$ 121.000 com a seguinte

composição:

• Valor das mercadorias: R$ 100.000.

• Desconto incondicional: R$ 2.000.

• IPI: R$ 8.000.

• ICMS Substituição Tributária: R$ 15.000.

No mesmo mês a companhia vendeu a totalidade dessas mercadorias por R$ 200.000.

Considerando que não houve nenhuma outra operação, não há benefícios fiscais e a operação não está submetida ao regime de substituição tributária, o valor da COFINS devido pela companhia Austera em março de 2022 foi de:

• Valor das mercadorias: R$ 100.000.

• Desconto incondicional: R$ 2.000.

• IPI: R$ 8.000.

• ICMS Substituição Tributária: R$ 15.000.

No mesmo mês a companhia vendeu a totalidade dessas mercadorias por R$ 200.000.

Considerando que não houve nenhuma outra operação, não há benefícios fiscais e a operação não está submetida ao regime de substituição tributária, o valor da COFINS devido pela companhia Austera em março de 2022 foi de:

Q1929725

Contabilidade Geral

Texto associado

Caso 3

Para responder à questão considere:

A companhia Bolívia é uma empresa comercial tributada pelo lucro real anual. Em 2021 apurou um lucro

contábil de R$ 900.000. Nesse valor, estão incluídas

despesas não dedutíveis de R$ 200.000 e receitas não

tributáveis de R$ 100.000. Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal

apurado em períodos anteriores de R$ 450.000.

A contribuição social sobre o lucro líquido devida

em 2021 pela companhia Bolívia é de:

Q1929724

Contabilidade Geral

Texto associado

Caso 3

Para responder à questão considere:

A companhia Bolívia é uma empresa comercial tributada pelo lucro real anual. Em 2021 apurou um lucro

contábil de R$ 900.000. Nesse valor, estão incluídas

despesas não dedutíveis de R$ 200.000 e receitas não

tributáveis de R$ 100.000. Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal

apurado em períodos anteriores de R$ 450.000.

O imposto de renda devido em 2021 pela companhia Bolívia é de:

Q1929720

Contabilidade Geral

A companhia Golfinho (arrendatária) realizou, em

01/01/2021, um contrato de arrendamento mercantil

financeiro de um caminhão para o transporte de água

potável (o caminhão foi recebido em 01/01/2021).

O contrato tem prazo de 60 meses e a arrendatária

pagará 60 parcelas mensais e iguais de R$ 10.000,

vencendo a primeira em 01/02/2021. A taxa de juros

efetiva prevista no contrato é de 0,6183413% ao mês,

o que resulta em um valor presente das parcelas, na

data de início do arrendamento mercantil financeiro,

de R$ 500.000. O mesmo caminhão, se tivesse sido

adquirido à vista no mercado, teria um custo para a

companhia de R$ 505.000. Ao final do prazo do contrato a companhia pretende ficar com o caminhão,

o qual tem uma vida útil estimada de 5 anos e valor

residual estimado de R$ 50.000.

A respeito da situação, é correto afirmar que companhia Golfinho reconheceu:

A respeito da situação, é correto afirmar que companhia Golfinho reconheceu:

Q1929719

Contabilidade Geral

Durante o exercício social de 2021, a companhia

Olímpia apurou um lucro líquido de R$ 500.000, dos

quais:

• R$ 25.000 foram destinados à constituição da reserva legal;

• R$ 50.000 foram destinados à constituição da reserva estatutária;

• R$ 10.000 foram destinados à constituição da reserva de incentivos fiscais;

• R$ 150.000 foram distribuídos como dividendos obrigatórios.

Em 2021, a companhia realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 pela incorporação de reservas de lucros já existentes e R$ 50.000 com uma máquina. Houve ainda, no exercício social de 2021, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do correto registro contábil das operações, a Demonstração das Mutações do Patrimônio Líquido de 2021 da companhia Olímpia evidenciou um aumento no patrimônio líquido de:

• R$ 25.000 foram destinados à constituição da reserva legal;

• R$ 50.000 foram destinados à constituição da reserva estatutária;

• R$ 10.000 foram destinados à constituição da reserva de incentivos fiscais;

• R$ 150.000 foram distribuídos como dividendos obrigatórios.

Em 2021, a companhia realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 pela incorporação de reservas de lucros já existentes e R$ 50.000 com uma máquina. Houve ainda, no exercício social de 2021, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do correto registro contábil das operações, a Demonstração das Mutações do Patrimônio Líquido de 2021 da companhia Olímpia evidenciou um aumento no patrimônio líquido de:

Q1929718

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão considere as

seguintes informações:

A companhia Tempestade comercializa sombrinhas

e guarda-chuvas. Na sua atividade há apenas a incidência de impostos sobre o valor das suas operações

de compra e venda de mercadorias, com alíquota

de 10% (que estão incluídos no valor da operação).

Em 30/11/2021 o contador da empresa elaborou um

relatório gerencial com a seguinte relação de contas

contábeis.

Durante o mês de dezembro de 2021 ocorreram

somente as seguintes operações, que foram corretamente registradas:

1. Compra a prazo de mercadorias para revenda

no valor de R$ 14.000, nos quais estão incluídos

R$ 1.400 referentes a impostos recuperáveis.

2. Provisão de férias dos empregados no valor

de R$ 8.000.

3. Consumo de materiais registrados na conta

contábil “Estoque (material de uso de consumo)” avaliados em R$ 12.000.

4. Venda de mercadorias à vista, recebida por

meio de depósito bancário, no valor de

R$ 31.000. As mercadorias vendidas tiveram

um custo de R$ 16.000 para a companhia.

5. Recebimento, por meio de depósito bancário,

de R$ 15.000 referentes a vendas realizadas

no mês de setembro de 2021.

6. Reconhecimento da depreciação de móveis e

utensílios no valor de R$ 1.000 e de veículos

no valor de R$ 3.000.

7. Apropriação da despesa com seguros (paga

antecipadamente) no valor de R$ 4.000.

8. Venda a prazo de mercadorias no valor de

R$ 8.000. As mercadorias vendidas tiveram

um custo de R$ 3.000 para a companhia.

A respeito das operações ocorridas no mês de

dezembro de 2021, é correto afirmar que:

Q1929717

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão considere as

seguintes informações:

A companhia Tempestade comercializa sombrinhas

e guarda-chuvas. Na sua atividade há apenas a incidência de impostos sobre o valor das suas operações

de compra e venda de mercadorias, com alíquota

de 10% (que estão incluídos no valor da operação).

Em 30/11/2021 o contador da empresa elaborou um

relatório gerencial com a seguinte relação de contas

contábeis.

Durante o mês de dezembro de 2021 ocorreram

somente as seguintes operações, que foram corretamente registradas:

1. Compra a prazo de mercadorias para revenda

no valor de R$ 14.000, nos quais estão incluídos

R$ 1.400 referentes a impostos recuperáveis.

2. Provisão de férias dos empregados no valor

de R$ 8.000.

3. Consumo de materiais registrados na conta

contábil “Estoque (material de uso de consumo)” avaliados em R$ 12.000.

4. Venda de mercadorias à vista, recebida por

meio de depósito bancário, no valor de

R$ 31.000. As mercadorias vendidas tiveram

um custo de R$ 16.000 para a companhia.

5. Recebimento, por meio de depósito bancário,

de R$ 15.000 referentes a vendas realizadas

no mês de setembro de 2021.

6. Reconhecimento da depreciação de móveis e

utensílios no valor de R$ 1.000 e de veículos

no valor de R$ 3.000.

7. Apropriação da despesa com seguros (paga

antecipadamente) no valor de R$ 4.000.

8. Venda a prazo de mercadorias no valor de

R$ 8.000. As mercadorias vendidas tiveram

um custo de R$ 3.000 para a companhia.

Em 31/12/2021, o resultado do exercício da companhia Tempestade foi de:

Q1929716

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão considere as

seguintes informações:

A companhia Tempestade comercializa sombrinhas

e guarda-chuvas. Na sua atividade há apenas a incidência de impostos sobre o valor das suas operações

de compra e venda de mercadorias, com alíquota

de 10% (que estão incluídos no valor da operação).

Em 30/11/2021 o contador da empresa elaborou um

relatório gerencial com a seguinte relação de contas

contábeis.

Durante o mês de dezembro de 2021 ocorreram

somente as seguintes operações, que foram corretamente registradas:

1. Compra a prazo de mercadorias para revenda

no valor de R$ 14.000, nos quais estão incluídos

R$ 1.400 referentes a impostos recuperáveis.

2. Provisão de férias dos empregados no valor

de R$ 8.000.

3. Consumo de materiais registrados na conta

contábil “Estoque (material de uso de consumo)” avaliados em R$ 12.000.

4. Venda de mercadorias à vista, recebida por

meio de depósito bancário, no valor de

R$ 31.000. As mercadorias vendidas tiveram

um custo de R$ 16.000 para a companhia.

5. Recebimento, por meio de depósito bancário,

de R$ 15.000 referentes a vendas realizadas

no mês de setembro de 2021.

6. Reconhecimento da depreciação de móveis e

utensílios no valor de R$ 1.000 e de veículos

no valor de R$ 3.000.

7. Apropriação da despesa com seguros (paga

antecipadamente) no valor de R$ 4.000.

8. Venda a prazo de mercadorias no valor de

R$ 8.000. As mercadorias vendidas tiveram

um custo de R$ 3.000 para a companhia.

Em 31/12/2021, o valor do total do ativo da companhia Tempestade foi de:

Q1929715

Contabilidade Geral

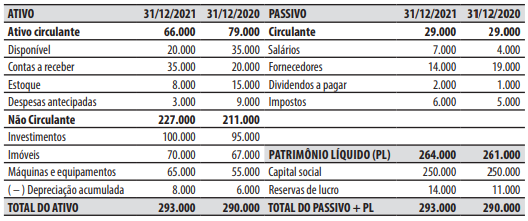

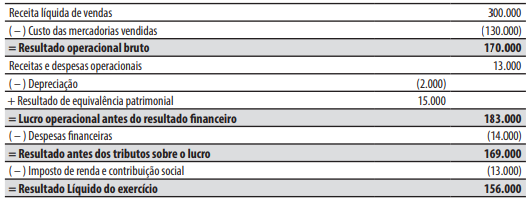

A companhia Ventania fabrica e comercializa equipamentos para circulação de ar.

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

Q1929714

Contabilidade Geral

A companhia Netuno está passando por um

período de dificuldades financeiras. Em 31/12/2019,

adquiriu produtos para comercialização por R$

100.000 e o fornecedor aceitou receber o pagamento

somente em 30/08/2020. Porém, se tivesse adquirido os produtos à vista, a companhia teria pagado

R$ 80.000. Em 20/01/2020, a companhia Netuno

vendeu 80% desses produtos por R$ 200.000 para

um cliente também com dificuldades financeiras, que

assumiu o compromisso de realizar o pagamento em

15/01/2021. Se o cliente tivesse adquirido os produtos

à vista, teria pagado R$ 170.000.

Considerando que não há tributação nas operações e com base nessas informações e no CPC 12, é correto afirmar que a companhia Netuno registrou um lucro bruto na data da operação de:

Considerando que não há tributação nas operações e com base nessas informações e no CPC 12, é correto afirmar que a companhia Netuno registrou um lucro bruto na data da operação de:

Q1929713

Contabilidade Geral

Considere a seguinte situação hipotética:

Uma empresa de saneamento está aplicando recursos em um projeto (realizado internamente) que está na fase de pesquisa para o desenvolvimento de um novo método para o tratamento de efluentes.

De acordo com o CPC 04, os gastos aplicados pela empresa no projeto em fase de pesquisa devem ser registrados:

Uma empresa de saneamento está aplicando recursos em um projeto (realizado internamente) que está na fase de pesquisa para o desenvolvimento de um novo método para o tratamento de efluentes.

De acordo com o CPC 04, os gastos aplicados pela empresa no projeto em fase de pesquisa devem ser registrados:

Q1929712

Contabilidade Geral

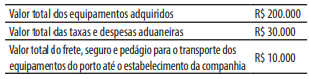

A companhia Madruga adquiriu do exterior do

país um lote de equipamentos para revenda e desembolsou os seguintes valores:

No valor total dos equipamentos adquiridos estavam inclusos:

A companhia Madruga revendeu a totalidade do lote de equipamentos por R$ 600.000, mas concedeu um desconto de R$ 60.000 ao comprador no ato da venda pelo pagamento à vista. Sobre o valor da venda, houve a incidência de ICMS no valor de R$ 21.600 e a companhia ainda incorreu em gastos com o transporte dos equipamentos vendidos até o estabelecimento do cliente, no valor de R$ 8.400, e com a comissão do vendedor, no valor de R$ 5.000.

Considerando que não houve a ocorrência de outros gastos ou impostos, é correto afirmar que em relação a essa operação, a companhia Madruga:

No valor total dos equipamentos adquiridos estavam inclusos:

A companhia Madruga revendeu a totalidade do lote de equipamentos por R$ 600.000, mas concedeu um desconto de R$ 60.000 ao comprador no ato da venda pelo pagamento à vista. Sobre o valor da venda, houve a incidência de ICMS no valor de R$ 21.600 e a companhia ainda incorreu em gastos com o transporte dos equipamentos vendidos até o estabelecimento do cliente, no valor de R$ 8.400, e com a comissão do vendedor, no valor de R$ 5.000.

Considerando que não houve a ocorrência de outros gastos ou impostos, é correto afirmar que em relação a essa operação, a companhia Madruga:

Q1929711

Contabilidade Geral

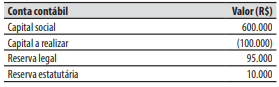

Em 31/12/2020, a companhia Boleira tinha

somente as seguintes contas contábeis registradas em

seu patrimônio líquido:

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Q1929710

Contabilidade Geral

Em 31/12/2019, a companhia Bella Acqua adquiriu,

à vista, um equipamento por R$ 400.000. Na data da

aquisição, a vida útil econômica estimada do equipamento foi de 10 anos e o seu valor residual de R$ 30.000.

Em 31/12/2020, a companhia revisou a vida útil remanescente do equipamento para 8 anos e estimou um novo valor residual em R$ 20.000.

Considerando que o método utilizado para depreciação é o de cotas constantes, o valor contábil do equipamento que foi evidenciado no Balanço Patrimonial da companhia Bella Acqua, em 31/12/2021, foi de:

Em 31/12/2020, a companhia revisou a vida útil remanescente do equipamento para 8 anos e estimou um novo valor residual em R$ 20.000.

Considerando que o método utilizado para depreciação é o de cotas constantes, o valor contábil do equipamento que foi evidenciado no Balanço Patrimonial da companhia Bella Acqua, em 31/12/2021, foi de:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928917

Contabilidade Geral

A Clínica Odontológica OPQ Ltda emitiu no

último mês notas fiscais que somam

R$ 240.000,00. Cerca de 40% desse valor foi

recebido à vista. A alíquota imposto sobre

serviço ISS é 2%. Assinale a alternativa que

apresenta sobre esses fatos contábeis.