Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1935171

Contabilidade Geral

Em relação ao encerramento contábil do exercício, analise as assertivas a seguir:

I. Ao final do exercício, é encerrada (zerada) a conta Depreciação Acumulada. II. Ao final do exercício, são encerradas (zeradas) todas as contas de resultado. III. Se o montante dos saldos das contas de receitas for maior que o das despesas, o resultado terá saldo devedor.

Quais estão corretas?

I. Ao final do exercício, é encerrada (zerada) a conta Depreciação Acumulada. II. Ao final do exercício, são encerradas (zeradas) todas as contas de resultado. III. Se o montante dos saldos das contas de receitas for maior que o das despesas, o resultado terá saldo devedor.

Quais estão corretas?

Q1935170

Contabilidade Geral

No dia primeiro de abril, a empresa contratou um pedreiro para fazer serviços de

manutenção no prédio administrativo. Os serviços foram concluídos em uma semana, ao custo de R$

4.000,00. O valor foi pago em dinheiro, mediante retenção de imposto de renda no valor de R$ 264,00.

Qual dos lançamentos resumidos a seguir corresponde ao registro contábil correto desse fato?

Qual dos lançamentos resumidos a seguir corresponde ao registro contábil correto desse fato?

Q1935169

Contabilidade Geral

No mês de março/2022, chegou à empresa a fatura da companhia responsável pelo

fornecimento de água cobrando R$ 500,00 pelo consumo do mês de fevereiro/2022. A fatura foi paga

no final do referido mês de março, coincidentemente, na mesma data em que a empresa recebeu a

conta de luz, no valor de R$ 900,00. A conta de luz se referia ao mês de março e foi paga no mês

seguinte, abril/2022. Considerando apenas essas duas despesas e levando em conta os regimes

contábeis, assinale a alternativa correta.

Q1935168

Contabilidade Geral

A relação de todas as contas que possuem saldo e/ou foram movimentadas no

período, contendo os totais debitado e creditado em cada conta e os respectivos saldos, é o que, em

contabilidade, se denomina:

Q1935167

Contabilidade Geral

Qual das contas a seguir é uma conta do grupo do patrimônio líquido e possui saldo

credor?

Q1935166

Contabilidade Geral

Analise as assertivas a seguir a respeito das origens e aplicações de recursos:

I. As aplicações dos recursos constituem-se de bens e/ou direitos. II. Estoque de Mercadorias é uma conta que se classifica como uma origem, ou seja, capitais próprios. III. Origens são elementos patrimoniais que se dividem em capitais próprios ou de terceiros.

Quais estão corretas?

I. As aplicações dos recursos constituem-se de bens e/ou direitos. II. Estoque de Mercadorias é uma conta que se classifica como uma origem, ou seja, capitais próprios. III. Origens são elementos patrimoniais que se dividem em capitais próprios ou de terceiros.

Quais estão corretas?

Q1934207

Contabilidade Geral

Um analista contábil que deseje avaliar a trajetória de liquidez de

uma entidade nos últimos cinco anos deve considerar que, para a

apuração do índice de liquidez seca:

Q1934196

Contabilidade Geral

O governo de uma determinada jurisdição realizou mudanças na

legislação relativas à tributação do ICMS. Como resultado dessas

mudanças, uma entidade do setor comercial precisará oferecer

treinamento para atualização de grande número de seus

empregados da área administrativa e de vendas para garantir a

conformidade contínua com a legislação tributária. Até a data de

encerramento do exercício, nenhum treinamento havia sido

realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Q1934195

Contabilidade Geral

Na estrutura de apresentação da Demonstração dos Fluxos de

Caixa (DFC), os fluxos de caixa advindos das atividades

operacionais são basicamente derivados das principais atividades

geradoras de receita da entidade.

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

Q1934194

Contabilidade Geral

As empresas proporcionam formas de compensação em troca de

serviços prestados pelos seus empregados ou pela rescisão do

contrato de trabalho, tratadas nas normas contábeis como

benefícios a empregados. Esses benefícios podem ser de curto ou

longo prazo ou ainda pós-emprego.

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

Q1934193

Contabilidade Geral

De acordo com o Pronunciamento CPC 04, ativo intangível é um

ativo não monetário identificável sem substância física. Itens

classificados como ativo intangível podem ter ou não vida útil

definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Q1934192

Contabilidade Geral

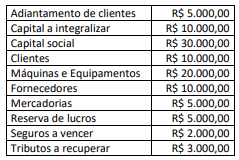

Considere os saldos de natureza patrimonial no quadro a seguir,

apresentados por uma entidade ao final de um dado exercício

financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

Q1934191

Contabilidade Geral

Em muitas situações o valor dos recursos controlados por uma

entidade pode sofrer variações decorrentes de fatores internos

ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931726

Contabilidade Geral

Sobre o fluxo de caixa residual é correto afirmar:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931717

Contabilidade Geral

A empresa Clips e etiquetas apresentou os seguintes dados em de 2021:

CMV – R$ 297.680,00 Vendas canceladas – R$ 41.000,00 Lucro líquido – R$ 285.690,00 Receita líquida – R$ 887.000,00

Com base nos dados acima, qual a margem de lucro sobre as vendas?

CMV – R$ 297.680,00 Vendas canceladas – R$ 41.000,00 Lucro líquido – R$ 285.690,00 Receita líquida – R$ 887.000,00

Com base nos dados acima, qual a margem de lucro sobre as vendas?

Q1930193

Contabilidade Geral

Quando se deseja analisar a composição do endividamento de

um ente ao final de um exercício, é necessário usar informações

apresentadas no Balanço Patrimonial para apurar este quociente,

incluído nos indicadores de análise da estrutura de capital.

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

Q1930192

Contabilidade Geral

Muitas entidades adotam como política a oferta de programas de

benefício pós-emprego a seus empregados. Tais programas em

geral se enquadram como planos de contribuição definida ou de

benefício definido, conforme seus principais termos e condições.

Cada um desses planos também apresenta riscos para ambas as

partes envolvidas, empregador e empregados. No caso dos planos de contribuição definida, conforme o

Pronunciamento CPC 33, os principais riscos de o empregado

NÃO receber o benefício esperado são:

Q1930191

Contabilidade Geral

No processo de gestão dos negócios, há cenários em que as

entidades optam por fazer reestruturações. Tais processos

incorrem em custos que têm regras específicas para

reconhecimento da provisão associada. O Pronunciamento

CPC 25 traz exemplos de eventos que se enquadram no conceito

de reestruturação.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Q1930190

Contabilidade Geral

Os contratos de arrendamento, quando atenderem os critérios,

são reconhecidos no Balanço Patrimonial como um ativo, e, em

alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Q1930188

Contabilidade Geral

Ao se debruçar sobre o processo de elaboração das

demonstrações contábeis, um contador se deparou com

questões relativas ao reconhecimento de elementos e também

na forma de apresentação de alguns itens. O contador analisou as

disposições da Estrutura Conceitual para Relatório Financeiro e as

orientações constantes no Pronunciamento CPC 26 (R1), que

trata da apresentação das demonstrações contábeis. Após

análise, o contador propôs as assertivas a seguir.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em: