Questões de Concurso

Foram encontradas 36.309 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Auxiliar de Contabilidade |

Q1946892

Contabilidade Geral

Assinale a alternativa que se refere a um fato contábil

misto aumentativo:

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Auxiliar de Contabilidade |

Q1946884

Contabilidade Geral

Assinale a alternativa que se refere aos lançamentos

contábeis de um fato contábil modificativo:

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Auxiliar de Contabilidade |

Q1946882

Contabilidade Geral

Texto associado

O texto seguinte servirá de base para responder à questão.

Em relação à Demonstração de Resultado do Exercício a seguir, responda:

O valor da Devolução de vendas é de:

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Auxiliar de Contabilidade |

Q1946881

Contabilidade Geral

Texto associado

O texto seguinte servirá de base para responder à questão.

Em relação à Demonstração de Resultado do Exercício a seguir, responda:

O valor do Resultado Operacional é de:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946648

Contabilidade Geral

Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional

e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria produtivo e interessante que ele já começasse a trabalhar como perito.

Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria produtivo e interessante que ele já começasse a trabalhar como perito.

Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946646

Contabilidade Geral

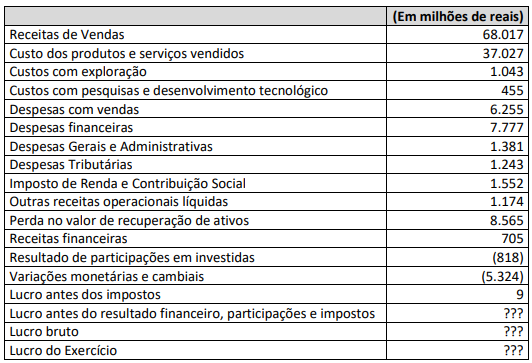

Ao iniciar os trabalhos de auditoria, João analisou detidamente os documentos que lhe foram disponibilizados. Os números

existentes na Demonstração de Resultado foram os seguintes:

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei nº 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei nº 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946645

Contabilidade Geral

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946644

Contabilidade Geral

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição

da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local

de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa

incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina

gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de

2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados

para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa

por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946643

Contabilidade Geral

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em

31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021,

a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro,

as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte

e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a

especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base

na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946642

Contabilidade Geral

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item

mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946640

Contabilidade Geral

O contador Saturno é sócio-proprietário de escritório de Contabilidade localizado na cidade de Nebulosa, sendo especializado na prestação de serviços a entidades sem fins lucrativos que sobrevivem de repasses do Poder Público. Certo

dia, recebe um convite para prestar serviços relativos ao planejamento tributário de uma grande rede de lojas comerciais que se instalará em Nebulosa dentro de duas semanas. No entanto, Saturno está ciente de que não tem conhecimento sobre o tema, uma vez que, no Terceiro Setor, as entidades estão sujeitas a pouquíssimas obrigações tributárias,

e sabe que não conseguirá se capacitar até o início das atividades da loja em questão. Diante da situação descrita e

tendo em vista a NBC PG 01 – Código de Ética Profissional do Contador, assinale a afirmativa que representa a conduta

correta de Saturno.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946639

Contabilidade Geral

O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário,

a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação

do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a

EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros

créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o

que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa,

EC violará diretamente o seguinte princípio fundamental de ética:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946638

Contabilidade Geral

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946637

Contabilidade Geral

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume

riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo

pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946635

Contabilidade Geral

Quando foi contratado pela pequena empresa de tecidos em 1989, o jovem André dizia aos amigos que sua meta era

“ganhar muito dinheiro e comprar um posto de gasolina”. Aos poucos, no entanto, enquanto ascendia rapidamente na

organização, seus sonhos passaram por grandes revisões. Antes dos 30 anos de idade, no final dos anos 1990, André já

era um dos principais sócios da empresa e almejava conquistar o controle. Para tanto, precisaria entender e praticar

algumas informações contábeis como a afirmação que todas as atividades de uma empresa podem – e serão – contabilizadas independentemente dos seus donos, sob a premissa de responsabilidade limitada ou, em termos mais simples, a separação entre controle e propriedade. Isso está relacionado com:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946634

Contabilidade Geral

De acordo com a NBC-TG Estrutura Conceitual para relatório financeiro, a entidade que reporta informações sobre seus

ativos, passivos, patrimônio líquido, receitas e despesas apresenta e divulga informações em suas demonstrações

contábeis. Para que a comunicação de informações seja efetiva e permita aprimorar a relevância, representação

fidedigna, compreensibilidade e comparabilidade, deve considerar os seguintes critérios, EXCETO:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946631

Contabilidade Geral

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do

lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946619

Contabilidade Geral

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946618

Contabilidade Geral

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu

um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) –

Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço

patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946617

Contabilidade Geral

Em 01/01/X0, uma empresa adquiriu um ar-condicionado para utilizar em seu escritório por R$ 4.000,00 à vista. A

empresa pagou o frete de R$ 200,00 e a instalação de R$ 1.600,00. Na data, a empresa esperava utilizar o ar-condicionado durante oito anos e vendê-lo por R$ 1.000,00. Considerando as informações disponibilizadas, a despesa anual de

depreciação do ar-condicionado será de: