Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834878

Contabilidade Geral

Texto associado

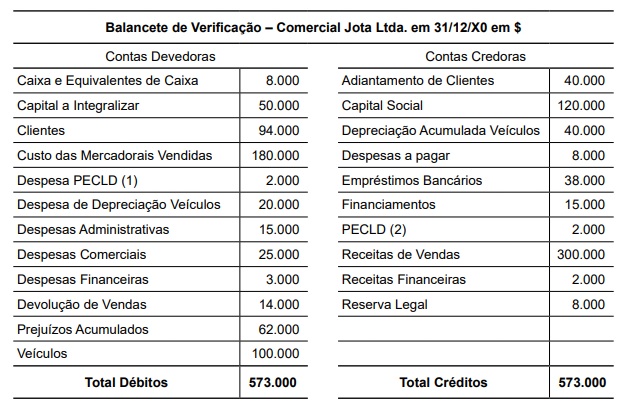

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

O patrimônio líquido e o ativo total, no balanço patrimonial de 31/12/X0, após o encerramento do balancete de verificação

da Cia Jota Ltda., foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834877

Contabilidade Geral

Texto associado

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

Com base exclusivamente nas contas apresentadas no balancete de verificação da Cia Jota Ltda., em 31/12/X0, o lucro

do ano X0 foi de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834876

Contabilidade Geral

Texto associado

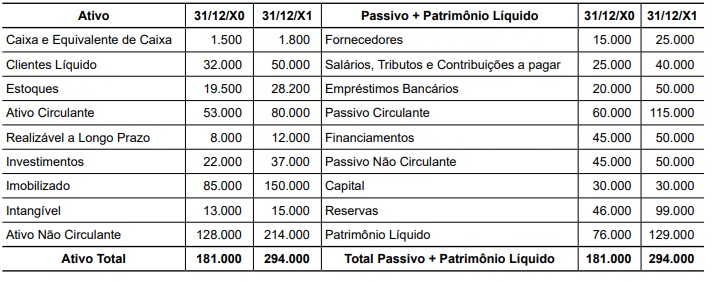

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Com base nos balanços de 31/12/X0 e 31/12/X1 da Cia. Breve, é correto afirmar que o crescimento real do Ativo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834875

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834874

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

Considerando a adoção do custeio variável, a margem de contribuição, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834873

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

A partir do exposto e com base no custeio por absorção, o lucro bruto, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834854

Contabilidade Geral

É uma melhor estratégia para acelerar o fluxo de caixa

de uma empresa

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834851

Contabilidade Geral

O lançamento contábil a ser realizado em 31/12/X1, para

tratar da destinação do lucro líquido da Cia. W no ano

X1, no valor de $ 500.000,00 – sendo 20% para Reserva

Legal, 30% para Reserva para Expansão e 50% para

dividendos a serem recebidos pelos acionistas após a

homologação da Assembleia de 30/03/X2 – corresponde

ao lançamento a Débito (D) e Crédito (C) das contas:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834849

Contabilidade Geral

A regra contábil que, embora não proíba, determina que, se houver mudança de métodos contábeis, haja comunicação e

adequada explicação dos seus efeitos em notas explicativas para que não seja prejudicada a comparação das avaliações

quantitativas de um período para outro denomina-se

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834848

Contabilidade Geral

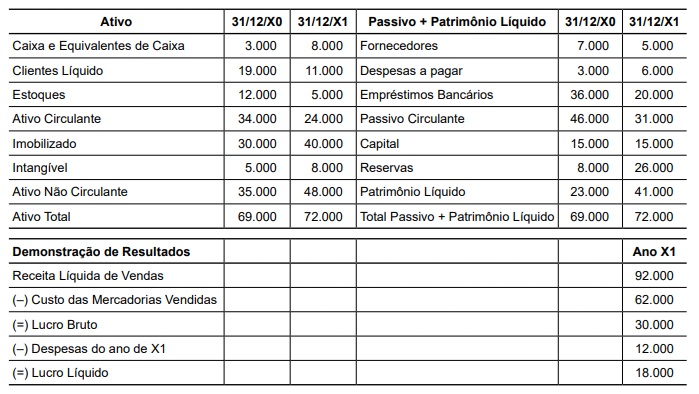

Observe a seguir os balanços patrimoniais sintéticos da Comercial Sorrento, em 31/12/X0 e 31/12/X1, e da demonstração de resultados sintética de X1 que seguem:

Os respectivos valores de recebimentos de vendas, pagamentos de compras e pagamentos de despesas no ano de X1 serão, em reais, de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834847

Contabilidade Geral

Umas das regras mais importantes da contabilidade estabelece que não se pode confundir a pessoa jurídica para a qual

se executa a contabilidade com seus sócios pessoas físicas, de modo que as operações registradas na contabilidade da

pessoa jurídica digam respeito exclusivamente a ela. Trata-se do princípio contábil da

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834845

Contabilidade Geral

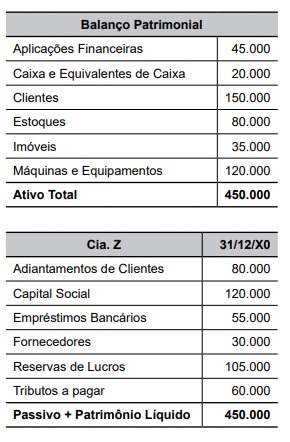

Observe o balanço patrimonial da Cia. Z em 31/12/X0:

Com base nas informações, pode-se afirmar que seu Patrimônio Líquido em 31/12/X0 é de

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Fiscal de Tributo Municipal |

Q3834315

Contabilidade Geral

No exercício de suas atribuições, o Fiscal de Tributos Municipais analisa registros contábeis para verificar a correta

escrituração patrimonial de uma empresa. Ao constatar a aquisição à vista de um veículo para uso operacional, avalia o

impacto dessa operação nas contas patrimoniais. Considerando o método das partidas dobradas, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831615

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida

útil econômica limitada, ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como

característica fundamental a redução do valor do bem e

se inicia a partir do momento em que o item do ativo se

tornar disponível para uso.

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819180

Contabilidade Geral

Com base na NBC TG 03 – Demonstração dos Fluxos de Caixa, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

( ) Os fluxos de caixa das atividades operacionais geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

( ) Exemplos de fluxos de caixa que decorrem das atividades operacionais são recebimentos de caixa pela venda de mercadorias e pela prestação de serviços, bem como pagamentos de caixa a fornecedores de mercadorias e serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

( ) Os fluxos de caixa das atividades operacionais geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

( ) Exemplos de fluxos de caixa que decorrem das atividades operacionais são recebimentos de caixa pela venda de mercadorias e pela prestação de serviços, bem como pagamentos de caixa a fornecedores de mercadorias e serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819179

Contabilidade Geral

Uma empresa realizou as seguintes operações:

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819177

Contabilidade Geral

Com base nos conceitos contábeis, analise as assertivas a seguir:

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819176

Contabilidade Geral

Analise a seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819175

Contabilidade Geral

Com base nas normas contábeis vigentes, analise as assertivas a seguir:

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

Ano: 2026

Banca:

FUNDATEC

Órgão:

CREF - 2ª Região (RS)

Prova:

FUNDATEC - 2026 - CREF - 2ª Região (RS) - Contador |

Q3814164

Contabilidade Geral

Com suporte na Norma de Contabilidade NBC TSP 2/2016, que descreve o tratamento

contábil das receitas provenientes de transações e eventos com contraprestação, analise as assertivas

a seguir:

I. Para fins práticos, quando os serviços prestados corresponderem a um número indeterminado de etapas em um período determinado, a receita deve ser reconhecida linearmente durante tal período, a menos que exista evidência de que outro método melhor represente o estágio de execução do serviço.

II. A receita deve ser reconhecida apenas quando for provável que os benefícios econômicos ou potencial de serviços associados à transação fluirão para a entidade.

III. Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo extinto, em transação sem favorecimentos, entre partes conhecedoras, dispostas a isso.

IV. Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma.

Quais estão corretas?

I. Para fins práticos, quando os serviços prestados corresponderem a um número indeterminado de etapas em um período determinado, a receita deve ser reconhecida linearmente durante tal período, a menos que exista evidência de que outro método melhor represente o estágio de execução do serviço.

II. A receita deve ser reconhecida apenas quando for provável que os benefícios econômicos ou potencial de serviços associados à transação fluirão para a entidade.

III. Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo extinto, em transação sem favorecimentos, entre partes conhecedoras, dispostas a isso.

IV. Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma.

Quais estão corretas?