Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Caixa, R$ 100,00;

• Bancos, R$ 200,00;

• Duplicatas a receber

- Prazo (02 meses), R$ 50,00;

- Prazo (03 meses), R$ 80,00;

- Prazo (13 meses), R$ 140,00;

• Promissórias a receber (03 meses), R$ 20,00;

• Contas a pagar

- (02 meses), R$ 60,00;

- (08 meses), R$ 40,00;

- (18 meses), R$ 200,00.

A partir de então, considerando os conceitos de caixa e de equivalentes de caixa, segundo a norma do CPC 03, o saldo de caixa e do capital circulante líquido apresentados pela empresa em 31/12/2020, são, respectivamente, de

• pagamento de compras de mercadorias efetuadas em julho/2022, R$ 180.000,00;

• apropriação da despesa de salários do mês de agosto/2022, R$ 55.000,00;

• vendas efetuadas à vista no mês de agosto/2022, R$ 220.000,00;

• recebimento de vendas realizadas no mês anterior de julho/2022, R$ 190.000,00;

• custo das mercadorias vendidas das vendas efetuadas no mês, R$ R$ 160.000,00;

• vendas efetuadas em agosto/2022 a serem recebidas no mês seguinte, R$ 270.000,00.

Considerando essa movimentação, assinale a alternativa correta.

• despesa com pessoal: R$ 100.000,00;

• despesa com a construção de um hospital público: R$ 250.000,00;

• despesa com aquisição de dois veículos: R$ 150.000,00;

• despesa com coleta de lixo: R$ 200.000,00;

• despesa com locação de imóvel: R$ 20.000,00.

qual alternativa descreve a soma do total das despesas correntes e das não efetivas, respectivamente?

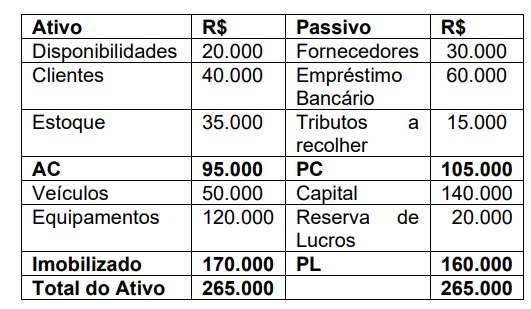

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um

novo Balanço Patrimonial. Assinale a

alternativa correta que apresenta os valores de

algumas contas do novo balanço.

A Demonstração do Valor Adicionado DVA foi introduzida no Brasil através da Lei 11.638 / 2007, que promoveu alterações na Lei 6.404 / 76. A Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado estabelece critérios para a elaboração e apresentação da Demonstração do Valor Adicionado DVA. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Demonstração do Valor Adicionado DVA representa um dos elementos do Balanço Social e tem por finalidade evidenciar a riqueza criada pela empresa e sua distribuição durante determinado período.

( ) Todas as empresas são obrigadas pela legislação a apresentarem e divulgarem a Demonstração do Valor Adicionado DVA, de acordo com a Lei 11.638 / 2007.

( ) Para a elaboração da Demonstração do Valor Adicionado são utilizadas as informações disponíveis na Demonstração do Resultado do Exercício.

( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Os principais componentes da riqueza criada devem ser detalhados, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/ prejuízos do exercício.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Lei 6.404 / 1976 discorre sobre o conceito de empresas coligadas e controladas. O assunto é abordado também na NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto. Analise as afirmativas a seguir:

I. Coligadas são empresas nas quais a investidora tem influência significativa, isto é, a investidora exerce o poder de participar nas decisões políticas, financeiras ou operacionais da investida, podendo controlá-la.

II. Controladas são empresas na qual a controladora, diretamente, ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

III. Joint Venture ou controlada em conjunto, é a sociedade que tem como acionistas, duas sociedades que dividem entre si, em partes iguais, o seu controle. A legislação permite apenas duas empresas, não sendo permitido a formação de uma joint venture com três ou mais acionistas.

IV. A participação de uma empresa no capital de outra pode ser direta ou indireta. A participação é direta quando coligadas e / ou controladas da investidora são proprietárias do total ou de parte do capital de outras empresas. A participação é indireta, quando a investidora é proprietária do total ou de partes das ações representativas do capital de outra empresa.

Estão corretas as afirmativas:

A Norma Brasileira de Contabilidade NBC TG 06 (R3), de Nov. 2017 estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. A esse respeito, analise as afirmativas abaixo.

I. Na celebração de contrato, a empresa deve identificar se o contrato refere-se a arrendamento. O contrato é, ou contém, um arrendamento se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação.

II. Na data de início do contrato de arrendamento, o arrendatário deve reconhecer o ativo de direito de uso e o passivo de arrendamento.

III. Na data de início, o arrendatário deve mensurar o ativo de direito de uso ao custo.

IV. Na data de início do contrato de arrendamento, o arrendatário deve mensurar o passivo de arrendamento ao valor presente dos pagamentos do arrendamento que não são efetuados nessa data. Os pagamentos do arrendamento devem ser descontados, utilizando a taxa de juros implícita no arrendamento.

Estão corretas as afirmativas:

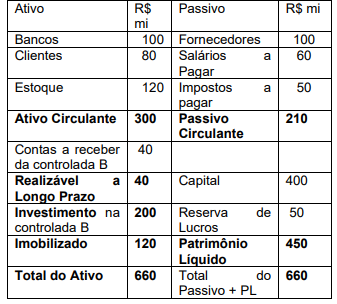

A empresa A, CONTROLADORA da empresa B, apresentou em 31.12.2021 o seguinte balanço patrimonial:

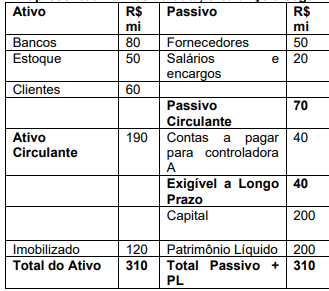

A empresa B, CONTROLADA pela empresa A, apresentou na mesma data, o balanço a seguir

A controladora A vende matéria prima para a controlada B. Na data do encerramento dos balanços, a controlada B devia R$ 50 mi para a controladora A, além do empréstimo de R$ 40 mi. As duas empresas não possuem outros direitos ou obrigações recíprocas, em decorrência de vendas de mercadorias ou de prestação de serviços ou outras contas, com exceção das acima citadas.

Elabore a consolidação dos balanços das

empresas A e B e assinale a alternativa correta.