Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, quando os itens de receita e despesa são materiais, sua natureza e montantes devem ser divulgados separadamente.

Entre as circunstâncias que dão origem à divulgação separada de itens de receitas e despesas estão as seguintes, à exceção de uma. Assinale-a.

Uma entidade apresenta uma análise das despesas em sua Demonstração do Resultado do Exercício utilizando uma classificação baseada na sua natureza, uma vez que acredita que este critério oferece informação confiável e mais relevante.

Assinale a opção que indica um item apresentado na demonstração do resultado de acordo com o método da natureza do gasto.

Uma entidade apresentava, em seu Balanço Patrimonial, os seguintes saldos em seu ativo em 31/12/X0:

• Disponibilidades: R$40.000

• Contas a receber de clientes(420 dias): R$200.000

• Perdas estimadas com crédito de liquidação duvidosa: R$10.000

• Ajuste a valor presente a apropriar sobre Clientes: R$15.000

• Veículo utilizado para entregas: R$80.000

• Depreciação acumulada do veículo: R$20.000

• Seguro do carro pago antecipadamente com apropriação mensal e linear por 24 meses: R$12.000

Assinale a opção que indica o total do ativo circulante da entidade em 31/12/X0.

Em 01/07/X0, uma entidade obteve um empréstimo bancário no valor de R$48.000. O montante foi recebido nesta data. A entidade elabora demonstrações contábeis mensais.

O empréstimo deverá ser pago em 48 parcelas mensais no valor de R$1.000, a partir de 01/08/X0. Junto com a parcela, a entidade deve pagar mensalmente R$200, a título de juros.

Assinale a opção que indica o montante apresentado,

respectivamente, como passivo circulante e como passivo não

circulante em 01/07/X0.

Uma sociedade empresária tem uma dívida operacional com vencimento em 14 meses. Essa dívida é apresentada no balanço patrimonial como passivo circulante.

Assinale a opção que indica a circunstância que permite essa contabilização.

Uma sociedade empresária tinha uma van que era utilizada para o deslocamento de seus funcionários. A van foi comprada em 01/01/X1 por R$200.000 e tinha vida útil avaliada em 10 anos. A sociedade empresária não estimava valor residual e depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X4, a sociedade empresária estimou que o valor justo líquido de despesas de venda da van era de R$135.000. Já o valor em uso era de R$100.000.

Assinale a opção que indica se há necessidade de reconhecimento de uma despesa relacionada à perda por recuperabilidade da van e, caso, positivo, por qual valor.

Uma sociedade empresária tinha como atividade fim a prestação de serviços de educação. Ela possuía um prédio de 10 andares, que funcionava do seguinte modo:

• Andares 1 a 5: prestação de serviços

• Andares 6 e 7: aluguel para que terceiros prestem serviços

• Andares 8: aluguel para que seus funcionários originados de outras cidades residam

• Andares 9 a 10: aluguel para que terceiros residam

Cada andar do prédio era avaliado por R$2 milhões.

Assinale a opção que indica a contabilização relacionada ao

prédio no balanço patrimonial da sociedade empresária:

De acordo com a NBC TG 16 (R2)– Estoques, o custo dos estoques pode não ser recuperável se esses ativos estiverem danificados ou se total ou parcialmente obsoletos.

A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como

Uma entidade produz e vende roupas para festas. Em outubro de X0, ela recebeu R$10.000 de um cliente pela compra de uma roupa que deverá ser entregue em dezembro do mesmo ano. Os custos para a produção da roupa, que será iniciada em novembro, estão estimados em R$7.000.

Assinale a opção que indica o impacto no balanço patrimonial da entidade em outubro de X0.

Em 31/12/X0, uma entidade adquiriu um instrumento financeiro para venda futura por R$50.000. A entidade costuma reconhecer o valor justo das variações de seus ativos financeiros no patrimônio líquido.

Em 31/12/X1, o instrumento financeiro rendeu juros de R$5.000 e apresentava valor de mercado de R$58.000.

Assinale a opção que indica a contabilização da contrapartida do aumento em Instrumento financeiro em 31/12/X1.

Em 31/12/X0, uma sociedade empresária não apresentava obrigações com terceiros e nem ativos intangíveis. Já o seu patrimônio líquido era de R$800.000.

Na data, o ativo circulante era de R$200.000 e o ativo imobilizado era o dobro do ativo realizável a longo prazo.

Assinale a opção que indica o saldo do grupo Investimentos, no ativo da sociedade empresária, considerando que este é igual ao saldo do ativo realizável a longo prazo.

No ano de X1, uma sociedade empresária vendeu R$200.000 de seu estoque por R$500.000, sendo que houve um abatimento de 10% do valor por conta de problemas ocorridos na entrega dos produtos.

Da receita, metade do valor foi recebida em X1, enquanto o restante deverá ser recebido em X2. A sociedade empresária estima inadimplência de 2%.

Ainda, a sociedade empresária paga a seus vendedores, no momento da venda, comissão de 5% sobre o preço.

No ano, também foram reconhecidas despesas administrativas de R$80.000.

Assinale a opção que indica o Lucro Bruto da sociedade empresária contabilizado em 31/12/X1.

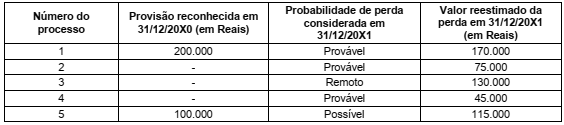

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

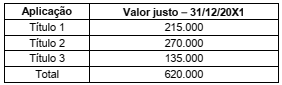

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente: