Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079331

Contabilidade Geral

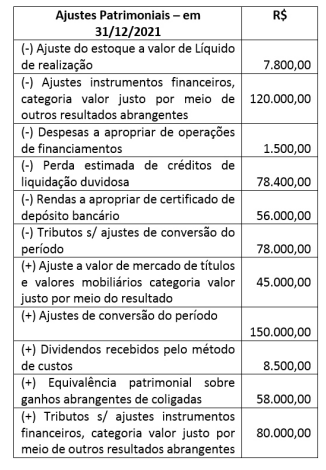

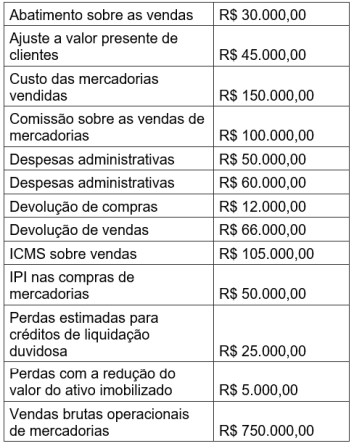

A Empresa Felicidade S/A apresentou os ajustes patrimoniais em 31/12/2021, conforme tabela a seguir.

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079330

Contabilidade Geral

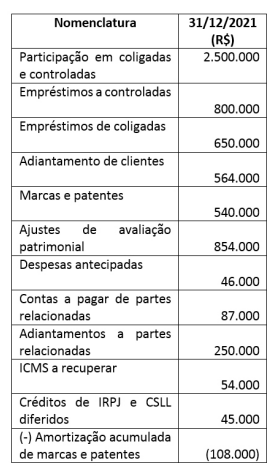

Tendo-se como base os dados extraídos da Empresa

Felicidade S/A, referentes ao exercício encerrado em

31/12/2021, analise a tabela a seguir de acordo com

a NBC TG 26 (R5) – Apresentação das Demonstrações

Contábeis.

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079329

Contabilidade Geral

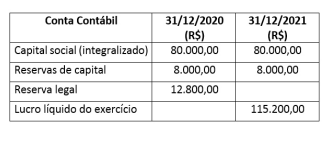

Considerando-se a Destinação do Resultado da Empresa Felicidade S/A, e tendo-se como base os saldos apresentados na tabela a seguir, referentes aos

exercícios findos em 31/12/2020 e 31/12/2021, e de

acordo com o caput e parágrafo 1º do artigo 193 da

Lei 6.404/76 e suas alterações posteriores, qual o valor, em reais, a ser constituído para a reserva legal

para o exercício findo em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079328

Contabilidade Geral

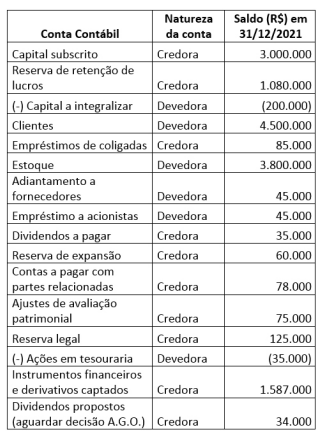

Analise a tabela a seguir.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079327

Contabilidade Geral

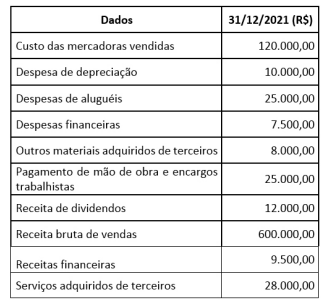

Os dados da tabela a seguir foram extraídos da Empresa Felicidade S/A, referente ao exercício encerrado em 31/12/2021.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079326

Contabilidade Geral

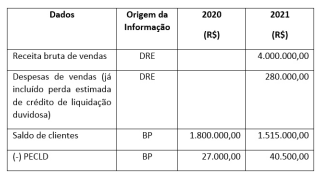

Considerando-se as informações da tabela, responda

à questão a seguir com base nos dados extraídos da

Empresa Felicidade S/A.

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

Ano: 2022

Banca:

IDECAN

Órgão:

PC-BA

Prova:

IDECAN - 2022 - PC-BA - Perito Criminal de Polícia Civil |

Q2079237

Contabilidade Geral

Após o reconhecimento como ativo, o item do ativo imobilizado

cujo valor justo possa ser mensurado confiavelmente deve ser

apresentado pelo seu valor reavaliado, correspondente ao seu

valor justo na data da reavaliação menos qualquer

depreciação e perda por redução ao valor recuperável

acumuladas subsequentes. Sobre o tema, atribua V para item

verdadeiro e F para item falso:

( ) A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. ( ) Os itens de cada classe do ativo imobilizado devem ser reavaliados de forma assíncrona, a fim de que a reavaliação seletiva de ativos e a divulgação de montantes nas demonstrações contábeis sejam uma combinação de custos e valores, em datas diferentes. ( ) Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado. ( ) Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo. ( ) Aumentos ou diminuições de reavaliação relativa a ativos individuais dentro de uma classe do ativo imobilizado devem ser contrapostos uns com os outros dentro das diferentes classes.

Respondidos os itens, a sequência correta no sentido de cima para baixo é:

( ) A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. ( ) Os itens de cada classe do ativo imobilizado devem ser reavaliados de forma assíncrona, a fim de que a reavaliação seletiva de ativos e a divulgação de montantes nas demonstrações contábeis sejam uma combinação de custos e valores, em datas diferentes. ( ) Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado. ( ) Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo. ( ) Aumentos ou diminuições de reavaliação relativa a ativos individuais dentro de uma classe do ativo imobilizado devem ser contrapostos uns com os outros dentro das diferentes classes.

Respondidos os itens, a sequência correta no sentido de cima para baixo é:

Q2078726

Contabilidade Geral

Texto associado

Analise o balanço patrimonial levantado pela empresa

XPTOZ Ltda., em 31 de março de 2022, e responda à questão.

Assinale a alternativa que apresenta o valor do lucro

líquido, em reais, da empresa XPTOZ Ltda., em 31 de

março de 2022.

Q2078725

Contabilidade Geral

Texto associado

Analise o balanço patrimonial levantado pela empresa

XPTOZ Ltda., em 31 de março de 2022, e responda à questão.

Assinale a alternativa que contém, em reais, o valor do Ativo

Total, da empresa XPTOZ Ltda., em 31 de março de 2022.

Q2078723

Contabilidade Geral

Dentre as alternativas, assinale aquela que representa a

conta redutora de Ativo.

Q2075296

Contabilidade Geral

Considerando que, em 31 de março de 2022, o estoque

tinha saldo de R$ 60.000,00, as compras de mercadorias

realizadas no trimestre totalizaram, em reais:

Q2075295

Contabilidade Geral

O ativo circulante totaliza, no período, em R$:

Q2075294

Contabilidade Geral

O lucro líquido em 30 de junho de 2022 totalizou, em R$:

Q2075293

Contabilidade Geral

Uma entidade iniciou suas atividades em 2 de janeiro de

2022 com a integralização de R$ 300.000,00 relativos ao

capital social. Sabe-se que parte do capital foi integralizado em dinheiro (R$ 10.000,00), parte em bens móveis

avaliados em R$ 40.000,00 e o restante em um imóvel

para realização das atividades.

Dessa maneira, considerando as operações econômicas relatadas, o contador da entidade deverá realizar o

seguinte registro contábil, em R$:

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074022

Contabilidade Geral

Assinale a alternativa que apresenta apenas

Transações sem Contraprestação.

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074021

Contabilidade Geral

A Cia. AGS assinou um contrato de exploração,

no valor de R$ 300.000,00, de uma área pública

para um período de 7 anos. A exploração desse

tipo de área é limitado por lei, de modo que o

contrato não poderá prever cláusula de renovação

para além do período estabelecido. A avaliação

dos gestores da entidade é que a utilização dessa

área permitirá gerar benefícios econômicos por

até 10 anos.

Considerando as informações apresentadas, a Cia. AGS deve registrar um

Considerando as informações apresentadas, a Cia. AGS deve registrar um

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074009

Contabilidade Geral

A Cia. Comercial Gravataí apresentou as

seguintes informações contábeis em 31/12/2021:

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074008

Contabilidade Geral

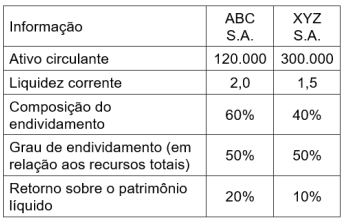

A partir das demonstrações contábeis das

empresas ABC S.A. e XYZ S.A., foram obtidas as

seguintes informações:

Considerando as informações apresentadas, assinale a alternativa correta.

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074007

Contabilidade Geral

Uma entidade apresentou os seguintes saldos

relativos a um edifício administrativo no seu

balanço patrimonial de 31 de dezembro de 2020:

• Valor contábil bruto: R$ 800.000,00. • (-) depreciação acumulada (R$ 60.000,00). • (-) perdas no valor recuperável (R$ 10.000,00).

No exercício de 2021, a entidade realizou novamente o teste de redução ao valor recuperável e obteve os seguintes valores:

• Valor em uso: R$ 740.000,00. • Valor justo líquido das despesas de venda: R$ 690.000,00. • Sendo que a despesa de depreciação do imóvel no ano de 2021 foi de R$ 20.000,00.

Considerando essas informações, deve ser reconhecida, em 2021, relativamente ao teste de redução do valor recuperável, uma

• Valor contábil bruto: R$ 800.000,00. • (-) depreciação acumulada (R$ 60.000,00). • (-) perdas no valor recuperável (R$ 10.000,00).

No exercício de 2021, a entidade realizou novamente o teste de redução ao valor recuperável e obteve os seguintes valores:

• Valor em uso: R$ 740.000,00. • Valor justo líquido das despesas de venda: R$ 690.000,00. • Sendo que a despesa de depreciação do imóvel no ano de 2021 foi de R$ 20.000,00.

Considerando essas informações, deve ser reconhecida, em 2021, relativamente ao teste de redução do valor recuperável, uma

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074006

Contabilidade Geral

Uma entidade adquiriu uma mini retroescavadeira

para utilizar em seus serviços no valor de R$

200.000,00. O valor do frete e do seguro soma R$

50.000,00. A entidade espera utilizar essa máquina

por dez anos. O valor residual do bem foi

estimado em R$ 10.000,00. A data da aquisição e o

início do seu uso ocorreu em 01/02/2021.

Considerando essas informações, a despesa de depreciação calculada e reconhecida no ano de 2021 corresponde a

Considerando essas informações, a despesa de depreciação calculada e reconhecida no ano de 2021 corresponde a