Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3076156

Contabilidade Geral

A empresa Terra Nostra S/A apresentou as seguintes contas no final do ano de 2021:

Receita bruta de vendas = R$ 100.000,00;

Impostos sobre vendas = R$ 17.000,00;

Fretes e carretos = R$ 2.000,00;

Juros passivos = R$ 2.500,00;

Despesas de material de expediente administrativo = R$ 3.500,00;

Salários a pagar administrativo = R$ 10.000,00;

Salário do pessoal de vendas = R$ 2.000,00;

Conta de telefone administrativo = R$ 1.000,00;

Imposto de renda = R$ 4.000,00;

Contribuição social sobre o lucro líquido = R$ 1.000,00;

Custo das mercadorias vendidas = R$ 25.000,00.

A partir dos dados apresentados, a Receita líquida de vendas e o Lucro/Prejuízo líquido do período é de:

Receita bruta de vendas = R$ 100.000,00;

Impostos sobre vendas = R$ 17.000,00;

Fretes e carretos = R$ 2.000,00;

Juros passivos = R$ 2.500,00;

Despesas de material de expediente administrativo = R$ 3.500,00;

Salários a pagar administrativo = R$ 10.000,00;

Salário do pessoal de vendas = R$ 2.000,00;

Conta de telefone administrativo = R$ 1.000,00;

Imposto de renda = R$ 4.000,00;

Contribuição social sobre o lucro líquido = R$ 1.000,00;

Custo das mercadorias vendidas = R$ 25.000,00.

A partir dos dados apresentados, a Receita líquida de vendas e o Lucro/Prejuízo líquido do período é de:

Q3076155

Contabilidade Geral

A Demonstração do Resultado do Exercício (DRE) apresenta contas de receitas e contas de

despesas. São classificadas como contas de despesas, as seguintes, EXCETO:

Q3076154

Contabilidade Geral

Em 31/12/2021, a empresa Mello Leitão Ltda. apresentou os seguintes saldos nas contas do

Balanço Patrimonial:

Bancos = R$ 11.000,00;

Fornecedores = R$ 10.000,00;

Clientes = R$ 4.000,00;

Empréstimos no curto prazo = R$ 5.000,00;

Duplicatas a receber a curto prazo = R$ 2.150,00;

Provisão para devedores duvidosos = R$ 200,00;

Promissórias a pagar = R$ 2.950,00;

Estoques = R$ 4.000,00;

Financiamentos em 48 meses = R$ 2.400,00;

Promissórias a receber em 90 dias = R$ 1.200,00;

Capital = R$ 10.000,00;

Obra de arte = R$ 1.000,00;

Investimento em ações de outras empresas = R$ 1.000,00;

Reserva de lucros = R$ 4.100,00;

Veículos = R$ 2.000,00;

Máquinas e equipamentos = R$ 2.000,00;

Imóveis = R$ 2.000,00;

Marcas = R$ 4.500,00;

Depreciação de máquinas e equipamentos = R$ 200,00;

Títulos a receber a curto prazo = R$ 12.300,00.

Considerando os dados apresentados, o valor do ativo circulante da empresa é de:

Bancos = R$ 11.000,00;

Fornecedores = R$ 10.000,00;

Clientes = R$ 4.000,00;

Empréstimos no curto prazo = R$ 5.000,00;

Duplicatas a receber a curto prazo = R$ 2.150,00;

Provisão para devedores duvidosos = R$ 200,00;

Promissórias a pagar = R$ 2.950,00;

Estoques = R$ 4.000,00;

Financiamentos em 48 meses = R$ 2.400,00;

Promissórias a receber em 90 dias = R$ 1.200,00;

Capital = R$ 10.000,00;

Obra de arte = R$ 1.000,00;

Investimento em ações de outras empresas = R$ 1.000,00;

Reserva de lucros = R$ 4.100,00;

Veículos = R$ 2.000,00;

Máquinas e equipamentos = R$ 2.000,00;

Imóveis = R$ 2.000,00;

Marcas = R$ 4.500,00;

Depreciação de máquinas e equipamentos = R$ 200,00;

Títulos a receber a curto prazo = R$ 12.300,00.

Considerando os dados apresentados, o valor do ativo circulante da empresa é de:

Q3076153

Contabilidade Geral

O Balanço Patrimonial é a demonstração contábil que tem por finalidade apresentar a

situação patrimonial da empresa em dado momento, dentro de determinados critérios de

avaliação (IUDÍCIBUS, 2019). De acordo com o agrupamento das contas que fazem parte do

Balanço Patrimonial, julgue as seguintes informações:

I. As contas do ativo circulante apresentam maior liquidez do que as contas do ativo não circulante.

II. O ativo não circulante apresenta uma subdivisão em Realizável a curto prazo, Investimentos, Imobilizado e Intangível.

III. As contas contábeis imóveis, máquinas, equipamentos e terrenos mantidos para valorização de capital fazem parte do imobilizado da empresa.

IV. O passivo circulante possui prazo de exigibilidade menor do que o passivo não circulante.

V. As contas do Balanço Patrimonial consideradas do ativo são contas de natureza credora e as contas do passivo são contas de natureza devedora.

Estão corretas APENAS as afirmativas:

I. As contas do ativo circulante apresentam maior liquidez do que as contas do ativo não circulante.

II. O ativo não circulante apresenta uma subdivisão em Realizável a curto prazo, Investimentos, Imobilizado e Intangível.

III. As contas contábeis imóveis, máquinas, equipamentos e terrenos mantidos para valorização de capital fazem parte do imobilizado da empresa.

IV. O passivo circulante possui prazo de exigibilidade menor do que o passivo não circulante.

V. As contas do Balanço Patrimonial consideradas do ativo são contas de natureza credora e as contas do passivo são contas de natureza devedora.

Estão corretas APENAS as afirmativas:

Q3076152

Contabilidade Geral

A empresa Ômega S/A identificou a seguinte escrituração em seus registros contábeis:

03/05/2022 - débito de caixa = R$ 32.000,00, débito de máquinas e equipamentos = R$ 48.000,00 e créditos de capital = R$ 80.000,00;

04/05/2022 - débito de mercadorias = R$ 5.000,00 e crédito de caixa = R$ 5.000,00.

Considerando somente os fatos contábeis apresentados, após feita a escrituração no livro diário, o balancete de verificação da empresa apresentou os seguintes valores:

03/05/2022 - débito de caixa = R$ 32.000,00, débito de máquinas e equipamentos = R$ 48.000,00 e créditos de capital = R$ 80.000,00;

04/05/2022 - débito de mercadorias = R$ 5.000,00 e crédito de caixa = R$ 5.000,00.

Considerando somente os fatos contábeis apresentados, após feita a escrituração no livro diário, o balancete de verificação da empresa apresentou os seguintes valores:

Q3076151

Contabilidade Geral

Segundo Ribeiro (2015), a escrituração contábil é uma técnica que consiste em registrar em

livros próprios todos os acontecimentos que ocorrem na empresa e que modificam ou possam vir

a modificar a situação patrimonial. Assim, a partir das informações abaixo, assinale a alternativa

que representa a escrituração dos seguintes fatos contábeis.

02/05/2022 - Constituição da empresa Alfa com um capital inicial em dinheiro no valor de R$ 100.000,00;

10/05/2022 - Compra de um veículo para uso da empresa no valor de R$ 30.000,00, sendo pago 45% a vista e o restante por meio de promissórias.

02/05/2022 - Constituição da empresa Alfa com um capital inicial em dinheiro no valor de R$ 100.000,00;

10/05/2022 - Compra de um veículo para uso da empresa no valor de R$ 30.000,00, sendo pago 45% a vista e o restante por meio de promissórias.

Q3076150

Contabilidade Geral

Qual das contas contábeis a seguir representa um bem corpóreo destinado à manutenção das

atividades da empresa ou exercido com essa finalidade?

Q3076149

Contabilidade Geral

Qual das alternativas a seguir apresenta somente contas contábeis de natureza devedora?

Q3076148

Contabilidade Geral

De forma simplificada, qual dos elementos patrimoniais corresponde à diferença entre os

bens e direitos de uma entidade e suas obrigações com terceiros?

Q3073069

Contabilidade Geral

A indústria PHD S.A. é detentora de um equipamento utilizado na fabricação de um

determinado insumo essencial para o seu processo produtivo. Esse equipamento foi adquirido e

colocado em uso em 01/03/X1 pelo valor total de $ 480.000, com vida útil estimada de 10 anos e

sem a previsão de valor residual.

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Q3073068

Contabilidade Geral

Ao iniciar o exercício social de X1, a empresa Beta 3 S.A. detinha um ativo total de $ 2.000.000.

Além disso, por meio da análise vertical da sua situação patrimonial, era possível perceber que 45%

das fontes de financiamento provinham de capital de terceiros, bem como que 60% do patrimônio

líquido total referia-se ao capital social integralizado, 10% à reserva legal e 30% às outras reservas

de lucro. No decorrer do exercício social de X1, os saldos das contas de capital social e de reservas

permaneceram inalterados.

Finalizado o referido exercício social, os órgãos de administração da empresa encaminharam a proposta de destinação do lucro líquido do exercício (que totalizou $ 500.000) para análise e deliberação da Assembléia-Geral Ordinária (AGO).

Sendo assim, pode-se afirmar que, do lucro líquido de exercício de X1, o valor destinado para a constituição de reserva legal, nos termos da Lei Federal nº 6.404/1976 (artigo 193), será de:

Finalizado o referido exercício social, os órgãos de administração da empresa encaminharam a proposta de destinação do lucro líquido do exercício (que totalizou $ 500.000) para análise e deliberação da Assembléia-Geral Ordinária (AGO).

Sendo assim, pode-se afirmar que, do lucro líquido de exercício de X1, o valor destinado para a constituição de reserva legal, nos termos da Lei Federal nº 6.404/1976 (artigo 193), será de:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046016

Contabilidade Geral

Quanto aos indicadores do Balanço Patrimonial:

“Um ente federado apresentou o indicador de situação financeira do Balanço Patrimonial de 0,47.” Isso significa:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046013

Contabilidade Geral

A Prefeitura Beta comprou um título de dívida pública em julho de X1 por R$ 1000 e até a data do balanço

recebeu R$ 60 de rendimentos pela aplicação. O título possui risco baixo. Modelo de negócios no qual há

finalidade de receber os fluxos de caixa tanto quanto liquidá-lo a qualquer momento para suprir o pagamento de

obrigações. Assinale a alternativa que registra corretamente a aquisição de títulos e a aferição dos rendimentos.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046006

Contabilidade Geral

A empresa Gama em 10/07/20X1 efetuou a compra

de um veículo à vista no valor de R$ 150.000. Foi

estimada uma vida útil de 5 anos, com valor residual

de 20% do seu preço de aquisição. O veículo foi

colocado em uso a partir de 01/08/20X1 e a empresa

adota o método quotas constantes para

depreciação. Qual o valor da conta depreciação

acumulada no fechamento do período em

31/12/20X2?

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046005

Contabilidade Geral

A empresa Beta em 30/09/20XX possuía um estoque

de 20 unidades de mercadorias no valor total de R$

4.000, e ela adota o custo médio. Durante o mês de

outubro, foram realizadas as seguintes operações

com mercadorias:

Dia 05 – compra de 100 unidades pelo preço unitário de R$ 250.

Dia 10 – venda de 80 unidades pelo preço unitário de a R$ 350.

Dia 15 – compra de 150 unidades pelo preço total de R$ 22.500.

Dia 20 – venda de 40 unidades pelo preço total de R$ 12.000.

Dia 30 – compra de 30 unidades pelo preço unitário de R$ 280.

Qual o valor do preço unitário do estoque em 31/10/20XX?

Dia 05 – compra de 100 unidades pelo preço unitário de R$ 250.

Dia 10 – venda de 80 unidades pelo preço unitário de a R$ 350.

Dia 15 – compra de 150 unidades pelo preço total de R$ 22.500.

Dia 20 – venda de 40 unidades pelo preço total de R$ 12.000.

Dia 30 – compra de 30 unidades pelo preço unitário de R$ 280.

Qual o valor do preço unitário do estoque em 31/10/20XX?

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

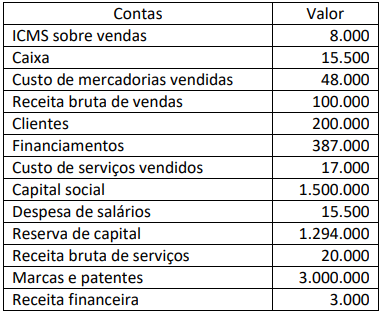

Q3046004

Contabilidade Geral

Abaixo temos o balancete de verificação da empresa

Alfa no período 20XX. De acordo com as contas

marque a alternativa que apresenta o Lucro/Prejuízo

do Exercício:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046003

Contabilidade Geral

A Lei 6.404/1976 no art. 176 estabelece que ao final

de cada exercício social a diretoria fará elaborar as

demonstrações financeiras. De acordo com elas

assinale a correspondência correta:

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046001

Contabilidade Geral

São contas de resultado:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046000

Contabilidade Geral

Assinale a alternativa que apresenta a classificação

correta e respectivamente das contas abaixo:

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

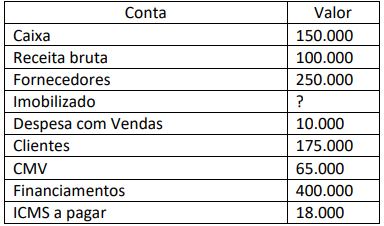

Q3045999

Contabilidade Geral

Abaixo temos o balancete da empresa Beta do

período 20XX. Com base nele, assinale o valor

correto da conta Imobilizado: