Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006059

Contabilidade Geral

O regime contábil em que as receitas e despesas são

apropriadas ao período em função de sua incorrência e

da vinculação da despesa à receita, sendo que

independem dos reflexos no caixa é:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006058

Contabilidade Geral

Classifique as contas em Ativo (1), Passivo (2) e

Patrimônio Líquido (3):

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006057

Contabilidade Geral

A equação básica da contabilidade é definida como PL

(Patrimônio Líquido) = Ativo – Passivo, a diferença entre

o ativo e passivo exigível tem o nome de situação

líquida. A situação em que o ativo é maior que o passivo

exigível é chamada de:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006056

Contabilidade Geral

Com relação aos fatos contábeis analise a seguinte

situação: A empresa X recebeu a quantia de R$

1.000,00, em dinheiro, proveniente de Receita de

Aluguel. O fato contábil presente nesta operação é:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Contador |

Q4004712

Contabilidade Geral

A Cia Alfa possui duplicatas a receber no valor de R$

1.000,00, as quais foram descontadas por um banco 30

dias antes do seu vencimento, sendo recebido o valor

de R$ 800,00, retidos a título de despesas bancárias o

valor de R$ 50,00 e referente aos juros o valor de R$

150,00, o lançamento contábil dessa operação no

momento do desconto da duplicata e recebimento do

valor líquido seria:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Contador |

Q4004711

Contabilidade Geral

Com relação aos fatos contábeis analise a seguinte

situação: A empresa Z efetuou a venda de móveis e

utensílios, os quais custaram R$ 2.000,00, sendo

vendidos à vista, pelo valor de R$ 2.500,00. Os fatos

contábeis presentes nesta operação são:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001400

Contabilidade Geral

Quando ocorre uma transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos

extintos, e diretamente entrega um valor aproximadamente equivalente à outra parte em troca. Assim, a norma determina que a receita decorrente da venda de bens

deve ser reconhecida quando as seguintes condições tiverem sido satisfeitas:

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade.

III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens.

IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade.

III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens.

IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001391

Contabilidade Geral

A Norma Brasileira de Contabilidade TSP 04 - Estoques, estabelece o tratamento contábil quanto ao valor

a ser reconhecido como ativo e mantido nos registros até

que as respectivas receitas sejam reconhecidas. Caso haja

duas situações distintas de mensuração do valor de custo

dos estoques, a entidade deve escolher:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Administrador |

Q3999308

Contabilidade Geral

Os indicadores de liquidez visam medir a capacidade de pagamento (folga financeira) de uma

empresa, ou seja, sua habilidade em cumprir corretamente as obrigações passivas assumidas.

Desse modo, relacione o indicador com seu conceito:

1. Liquidez corrente

2. Liquidez seca

3. Liquidez imediata

4. Liquidez geral

( ) Retrata a saúde financeira de longo prazo da empresa.

( ) É obtido mediante a relação existente entre o disponível e o Passivo Circulante.

( ) Refere-se à relação existente entre o ativo circulante e o Passivo circulante.

( ) Obtido mediante o relacionamento dos ativos circulantes de maior liquidez (disponível, valores a receber e aplicações financeiras de curto e curtíssimo prazo) com o total do passivo circulante total.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. Liquidez corrente

2. Liquidez seca

3. Liquidez imediata

4. Liquidez geral

( ) Retrata a saúde financeira de longo prazo da empresa.

( ) É obtido mediante a relação existente entre o disponível e o Passivo Circulante.

( ) Refere-se à relação existente entre o ativo circulante e o Passivo circulante.

( ) Obtido mediante o relacionamento dos ativos circulantes de maior liquidez (disponível, valores a receber e aplicações financeiras de curto e curtíssimo prazo) com o total do passivo circulante total.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Administrador |

Q3999307

Contabilidade Geral

Em relação aos indicadores econômico-financeiros, os índices de atividade medem:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Administrador |

Q3999298

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade, a normatização dos procedimentos contábeis

relativos aos estoques, NÃO se aplica a:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999043

Contabilidade Geral

Marque V para a asserção verdadeira e F para a falsa em relação ao conceito de Impairment:

( ) Trata-se da adequação do valor contábil, da classe de um ativo imobilizado, ao valor de mercado, isto é, à sua real capacidade de retorno econômico.

( ) Trata-se da perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, pode ser negativa ou positiva.

( ) Trata-se do declínio gradual do potencial de geração de serviços por ativos de longa duração, ou seja, a perda do potencial de benefícios de um ativo motivada pelo desgaste, uso, ação da natureza ou obsolescência.

( ) Trata-se da adequação do valor contábil, da classe de um ativo imobilizado, ao valor de mercado, isto é, à sua real capacidade de retorno econômico.

( ) Trata-se da perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, pode ser negativa ou positiva.

( ) Trata-se do declínio gradual do potencial de geração de serviços por ativos de longa duração, ou seja, a perda do potencial de benefícios de um ativo motivada pelo desgaste, uso, ação da natureza ou obsolescência.

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999041

Contabilidade Geral

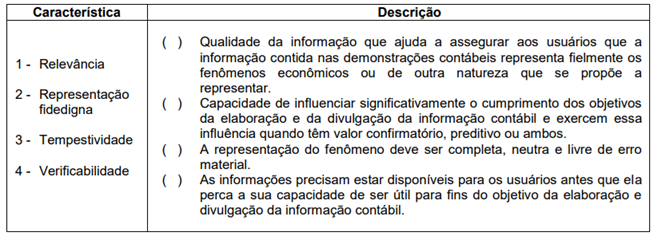

Referente às características qualitativas da informação contábil, relacione as colunas associando a

característica e sua respectiva descrição:

A ordem de preenchimento dos parênteses, de cima para baixo é:

A ordem de preenchimento dos parênteses, de cima para baixo é:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999024

Contabilidade Geral

Depreciação, amortização e exaustão representam a redução do valor de um bem durante seu

período de vida útil. Relacione o termo ao conceito:

1 - Depreciação

2 - Amortização

3 - Exaustão

( ) É realizada para elementos patrimoniais de direito de propriedades e bens intangíveis, com existência ou exercício de duração limitada.

( ) É destinada a bens tangíveis e tem múltiplas causas da redução do valor, como o desgaste com o uso, a ação da natureza e a obsolescência, de forma que se inicia a partir do momento em que o item do ativo se tornar disponível para uso.

( ) Aplicada para elementos de recursos naturais esgotáveis, como minas, jazidas, pedreiras, próprios ou recebidos sob o regime de concessão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1 - Depreciação

2 - Amortização

3 - Exaustão

( ) É realizada para elementos patrimoniais de direito de propriedades e bens intangíveis, com existência ou exercício de duração limitada.

( ) É destinada a bens tangíveis e tem múltiplas causas da redução do valor, como o desgaste com o uso, a ação da natureza e a obsolescência, de forma que se inicia a partir do momento em que o item do ativo se tornar disponível para uso.

( ) Aplicada para elementos de recursos naturais esgotáveis, como minas, jazidas, pedreiras, próprios ou recebidos sob o regime de concessão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993898

Contabilidade Geral

Ocorre o fato gerador de uma receita comercial quando

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993897

Contabilidade Geral

Uma companhia captou recursos financeiros por meio da

emissão de ações preferenciais que concederam aos seus titulares

o direito de exigirem, após o término do exercício social

seguinte, o resgate desses instrumentos patrimoniais com base no

seu valor de mercado.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da apresentação das demonstrações contábeis, além das disponibilidades, outro grupo de contas do balanço patrimonial dessa companhia a ser afetado pela citada captação de recursos é o

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da apresentação das demonstrações contábeis, além das disponibilidades, outro grupo de contas do balanço patrimonial dessa companhia a ser afetado pela citada captação de recursos é o

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993896

Contabilidade Geral

Uma empresa comercial de capital aberto apresentava, em

31/12/2021, saldo bancário a descoberto decorrente da utilização

de parcela do limite do seu cheque especial, que costumava ser

quitado em curto lapso temporal.

De acordo com o Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, o referido elemento patrimonial deve ser classificado, na demonstração dos fluxos de caixa, como

De acordo com o Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, o referido elemento patrimonial deve ser classificado, na demonstração dos fluxos de caixa, como

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993895

Contabilidade Geral

Uma máquina industrial estava assim apresentada no

balanço patrimonial de determinada companhia, na posição de

31/12/2020.

máquina industrial (R$ 100.000,00) (−) depreciação acumulada (R$ 20.000,00) (−) perda por redução ao valor recuperável acumulada (R$ 2.000,00) valor contábil = R$ 78.000,00

Em 31/12/2021, diante de evidências de que a máquina industrial poderia ter sofrido uma desvalorização, a companhia teve que estimar o valor recuperável do referido ativo, para testar se, de fato, houvera essa desvalorização. Na ocasião, o valor em uso da máquina industrial era de R$ 77.000,00 e o seu valor justo era de R$ 79.000,00. Para vendê-la, a companhia teria que arcar com despesas de venda no valor de R$ 3.000,00.

Em 2021, essa máquina industrial

máquina industrial (R$ 100.000,00) (−) depreciação acumulada (R$ 20.000,00) (−) perda por redução ao valor recuperável acumulada (R$ 2.000,00) valor contábil = R$ 78.000,00

Em 31/12/2021, diante de evidências de que a máquina industrial poderia ter sofrido uma desvalorização, a companhia teve que estimar o valor recuperável do referido ativo, para testar se, de fato, houvera essa desvalorização. Na ocasião, o valor em uso da máquina industrial era de R$ 77.000,00 e o seu valor justo era de R$ 79.000,00. Para vendê-la, a companhia teria que arcar com despesas de venda no valor de R$ 3.000,00.

Em 2021, essa máquina industrial

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993894

Contabilidade Geral

Em 5/12/2021, a contabilidade de uma empresa comercial

foi afetada pelos seguintes eventos.

- pagamento de R$ 200.000,00 aos empregados, pelos serviços prestados à empresa no mês anterior

- adiantamento de R$ 50.000,00 a um fornecedor, concedido pela prestação futura de serviços à empresa

- serviço de manutenção de imóvel, realizado por uma empresa de engenharia e dado como concluído no mesmo dia, com pagamento, à vista, no valor de R$ 10.000,00

- contratação de seguro anual contra incêndio, pago integralmente à vista, no valor de R$ 30.000,00, com vigência a partir do dia seguinte

- aquisição de mercadorias para revenda, no valor de R$ 20.000,00, com juros embutidos de R$ 2.000,00, a ser paga ao fornecedor no longo prazo

Nessa situação hipotética, em decorrência dos eventos elencados, as despesas incorridas pela empresa comercial, em 5/12/2021, totalizaram

- pagamento de R$ 200.000,00 aos empregados, pelos serviços prestados à empresa no mês anterior

- adiantamento de R$ 50.000,00 a um fornecedor, concedido pela prestação futura de serviços à empresa

- serviço de manutenção de imóvel, realizado por uma empresa de engenharia e dado como concluído no mesmo dia, com pagamento, à vista, no valor de R$ 10.000,00

- contratação de seguro anual contra incêndio, pago integralmente à vista, no valor de R$ 30.000,00, com vigência a partir do dia seguinte

- aquisição de mercadorias para revenda, no valor de R$ 20.000,00, com juros embutidos de R$ 2.000,00, a ser paga ao fornecedor no longo prazo

Nessa situação hipotética, em decorrência dos eventos elencados, as despesas incorridas pela empresa comercial, em 5/12/2021, totalizaram

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Provas:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Artes

|

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Ciências |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Educação Física |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Geografia |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: História |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Matemática |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Pedagogia |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Português |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Professor de Educação Básica - Área: Português/Inglês |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Administração |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Analista Ambiental |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Arquitetura |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Arquivologia |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Biblioteconomia |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Ciência da Computação |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Educador Físico |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Engenharia Agrônoma |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Engenharia Civil |

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Turismo |

Q3989097

Contabilidade Geral

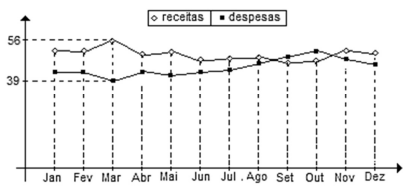

Uma grande indústria fez seu balancete anual e obteve o

seguinte gráfico, que relaciona receitas e despesas ao longo dos

meses de determinado ano, com valores em milhões de reais.

Com base nessas informações, infere-se que

Com base nessas informações, infere-se que