Questões de Concurso

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2063467

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

Ao final do exercício, o índice de liquidez corrente da

empresa é superior a 2,50.

Q2063466

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

O patrimônio líquido da Pão da Vida Ltda. em

31/12/2021 equivale a R$ 1.375.000,00.

Q2063465

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o passivo não circulante equivale a

R$ 618.750,00.

Q2063464

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

No encerramento do exercício, os capitais de terceiros

de curto prazo somam R$ 3.506.250,00.

Q2063463

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o ativo não circulante da Pão da Vida

Ltda. importa em R$ 3.800.000,00.

Q2057857

Contabilidade Geral

Dados os fatos referentes ao exercício financeiro de 2020 de umórgão público federal:

• Arrecadação de receita de impostos concomitante ao fatogerador: R$ 200.000,00; • Recebimento em doação de 10 veículos, totalizando:R$ 25.000,00; • Aquisição de imóvel à vista: R$ 40.000,00; • Recebimento à vista por serviços prestados: R$ 27.000,00; • Despesa com aluguel de espaço para atendimento aopúblico: R$ 10.800,00; • Pagamento de parcela de empréstimo contraído:R$ 8.000,00; • Doação de bens inservíveis a terceiros: R$ 8.700,00; • Aquisição de materiais de expediente para estoque à vista:R$ 5.900,00; • Depreciação de imóveis a terceiros: R$ 2.900,00; • Recebimento de rendimento de aplicação financeira:R$ 1.800,00; • Reconhecimento de perda por redução ao valor recuperávelde imóvel: R$ 6.000,00; • Juros e encargos da dívida: R$ 1.100,00; • Uso de material de consumo: R$ 2.100,00; • Empenho da despesa com pessoal ativo: R$ 86.000,00.

Quanto à movimentação dos fatos, assinale a alternativa correta.

• Arrecadação de receita de impostos concomitante ao fatogerador: R$ 200.000,00; • Recebimento em doação de 10 veículos, totalizando:R$ 25.000,00; • Aquisição de imóvel à vista: R$ 40.000,00; • Recebimento à vista por serviços prestados: R$ 27.000,00; • Despesa com aluguel de espaço para atendimento aopúblico: R$ 10.800,00; • Pagamento de parcela de empréstimo contraído:R$ 8.000,00; • Doação de bens inservíveis a terceiros: R$ 8.700,00; • Aquisição de materiais de expediente para estoque à vista:R$ 5.900,00; • Depreciação de imóveis a terceiros: R$ 2.900,00; • Recebimento de rendimento de aplicação financeira:R$ 1.800,00; • Reconhecimento de perda por redução ao valor recuperávelde imóvel: R$ 6.000,00; • Juros e encargos da dívida: R$ 1.100,00; • Uso de material de consumo: R$ 2.100,00; • Empenho da despesa com pessoal ativo: R$ 86.000,00.

Quanto à movimentação dos fatos, assinale a alternativa correta.

Q2057856

Contabilidade Geral

A respeito das demonstrações contábeis exigidas pela

Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa

correta.

Q2057855

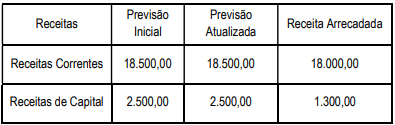

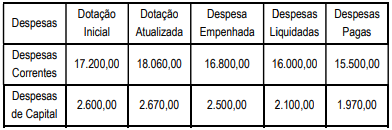

Contabilidade Geral

Os quadros apresentam dados extraídos do balanço

orçamentário de um órgão público federal no final do exercício de

2021.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Q2057854

Contabilidade Geral

Acerca dos critérios de avaliação dos itens do ativo, contidos no

balanço patrimonial, apresentados de acordo com as definições

dadas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

Q2057853

Contabilidade Geral

Dados obtidos do Estado Floresta Verde em 31/12/2021:

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

Q2057852

Contabilidade Geral

A escrituração contábil representa a técnica contábil que efetua oregistro, nos livros próprios, de todos os fatos que acontecem nacompanhia e que modificam ou possam vir a modificar a situaçãopatrimonial desta. A escrituração ocorre através de lançamentoscontábeis, obedecendo ao método das partidas dobradas.Considere os seguintes elementos, partindo do fato de que o total de débitos deve sempre ser equivalente ao total de créditos:

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

Q2057850

Contabilidade Geral

Considere as informações extraídas da demonstração deresultado do exercício de uma companhia XML do período de 2021:

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

Q2057849

Contabilidade Geral

Seguem as informações relativas às receitas arrecadadas por determinado ente da federação no exercício de 2020:

Alienações de bens: R$ 2.000,00; Aluguel de imóveis: R$ 1.000,00; Compensações financeiras: R$ 4.000,00; Concessão de serviços: R$ 3.000,00; Contribuição social do salário-educação: R$ 3.000,00; Contribuição social sobre o lucro líquido: R$ 4.000,00; Emolumentos e custas: R$ 1.500,00; Imposto de renda: R$ 20.000,00; Recebimento da dívida ativa tributária: R$ 2.000,00; Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Alienações de bens: R$ 2.000,00; Aluguel de imóveis: R$ 1.000,00; Compensações financeiras: R$ 4.000,00; Concessão de serviços: R$ 3.000,00; Contribuição social do salário-educação: R$ 3.000,00; Contribuição social sobre o lucro líquido: R$ 4.000,00; Emolumentos e custas: R$ 1.500,00; Imposto de renda: R$ 20.000,00; Recebimento da dívida ativa tributária: R$ 2.000,00; Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Q2057848

Contabilidade Geral

Segundo a Lei nº 6.404, de 15 de dezembro de 1976, a demonstração dos fluxos de caixa faz parte do conjunto de

relatórios contábeis que são apresentados pelas sociedades

anônimas, de acordo com as situações descritas na referida lei. Acerca dessa demonstração contábil, assinale a alternativa

correta.

Q2057847

Contabilidade Geral

Assinale a alternativa correta que indica uma receita de capital.

Q2057846

Contabilidade Geral

Dadas as afirmativas a respeito da demonstração do valor

adicionado,

I. A demonstração do valor adicionado é exigida na Lei nº 6.404, de 15 de dezembro de 1976, para todas as companhias de capital aberto com patrimônio líquido superior a R$ 2.000.000,00. II. A demonstração do valor adicionado é composta de duas partes. A primeira parte demonstra a riqueza criada pela entidade, incluindo a receita de vendas de mercadorias, produtos e/ou serviços, receitas financeiras e lucros retidos do exercício. III. A demonstração do valor adicionado deve apresentar, na segunda parte, de forma detalhada, como a riqueza obtida pela entidade foi distribuída, abrangendo empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

verifica-se que está(ão) correta(s)

I. A demonstração do valor adicionado é exigida na Lei nº 6.404, de 15 de dezembro de 1976, para todas as companhias de capital aberto com patrimônio líquido superior a R$ 2.000.000,00. II. A demonstração do valor adicionado é composta de duas partes. A primeira parte demonstra a riqueza criada pela entidade, incluindo a receita de vendas de mercadorias, produtos e/ou serviços, receitas financeiras e lucros retidos do exercício. III. A demonstração do valor adicionado deve apresentar, na segunda parte, de forma detalhada, como a riqueza obtida pela entidade foi distribuída, abrangendo empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

verifica-se que está(ão) correta(s)

Q2057845

Contabilidade Geral

A Instrução Normativa nº 3, de 09 de junho de 2017, da SFC/MF

trata do referencial técnico da atividade de auditoria interna

governamental. Quanto ao escopo do trabalho de auditoria,

orienta-se que:

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extensão e dos limites da auditoria; II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho; III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estiverem sob o controle de terceiros. Dos itens,

verifica-se que está(ão) correto(s)

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extensão e dos limites da auditoria; II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho; III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estiverem sob o controle de terceiros. Dos itens,

verifica-se que está(ão) correto(s)

Q2057844

Contabilidade Geral

Dadas as afirmativas acerca da classificação e evidenciação das

receitas e despesas, que afetam o patrimônio da entidade,

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

Q2057842

Contabilidade Geral

Uma empresa de prestação de serviços registrou, em outubro de2022, os seguintes eventos:

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

Q2057841

Contabilidade Geral

A empresa Ação Livre S/A efetuou o pagamento de uma

duplicata, antes de seu vencimento, por meio de pix, obtendo um

desconto financeiro por essa antecipação de pagamento. Para

que o registro contábil dessa transação seja efetuado através de

um único lançamento contábil, deve-se utilizar a