Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

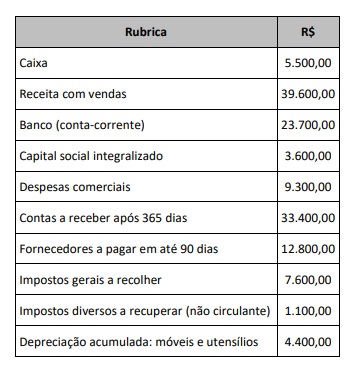

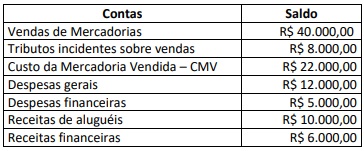

O balancete de verificação é uma peça contábil que permite fazer uma conferência dos saldos das contas patrimoniais e de resultado, antes do fechamento final do balanço patrimonial e da demonstração do resultado do exercício (DRE). Sendo assim, uma pequena loja comercial de alimentos preencheu a tabela a seguir para obter uma amostra das contas com saldo final em dezembro do ano anterior.

Com base nesse caso hipotético, assinale a alternativa

correta quanto às contas com saldo final de natureza

devedora.

Sobre os elementos das demonstrações contábeis, analise as afirmativas a seguir.

I. Os elementos das demonstrações contábeis correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

II. Os elementos das demonstrações contábeis fornecem um ponto inicial para reconhecer, classificar e agregar dados e atividades econômicas.

III. Os elementos das demonstrações contábeis são: ativo, passivo, receita, despesa, contribuição dos proprietários e distribuição aos proprietários.

Está(ão) correta(s) a(s) afirmativa(s)

As características qualitativas são atributos que tornam a informação contábil útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o que preconiza a Norma Brasileira de Contabilidade (NBC TSP) – Estrutura Conceitual, assinale a alternativa incorreta.

I. O balanço social deve comportar informações sobre o emprego, remuneração, encargos sociais, condições de higiene e segurança, produtividade do pessoal, disfunções (como a rotatividade, o absenteísmo, os conflitos trabalhistas), relações trabalhistas etc. II. Na etapa técnica de implantação do balanço social, os objetivos sociais são tratados com igual força dos objetivos econômicos, afetando o processo de tomada de decisão da organização. III. O balanço social deve englobar informações sobre diversas categorias de stakeholders, como a Comunidade (envolvendo a sociedade, organizações não governamentais – ONGs e o impacto provocado pela organização), e o Governo (envolvendo autoridades públicas em geral).

Estão corretas as afirmativas

( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração.

( ) O índice de liquidez seca não considera os estoques na sua apuração.

( ) A ROI (Return On Investiments) é empregada para medir o retorno do patrimônio líquido.

( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes.

( ) O capital circulante líquido é obtido pelas diferenças entre ativos e passivos circulantes.

A sequência está correta em

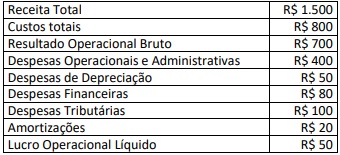

De acordo com as informações, assinale o valor exato do EBITDA.

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

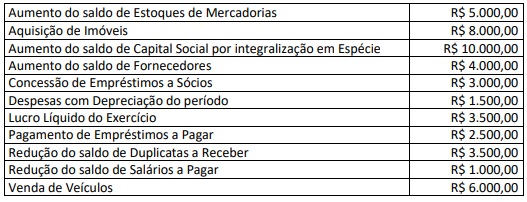

Considerando exclusivamente as informações apresentadas, o Fluxo de Caixa das Atividades Operacionais e o Resultado da Variação de Caixa e Equivalentes de Caixa evidenciarão, respectivamente:

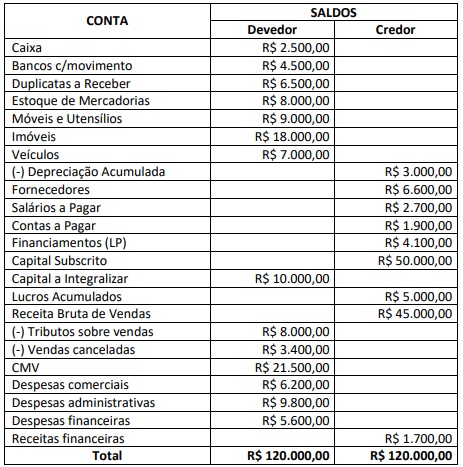

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas. ( ) A Receita Líquida será de R$ 12.100,00. ( ) O Ativo total será de R$ 52.500,00,00. ( ) O Capital de Terceiros será de R$ 15.300,00. ( ) O Resultado Líquido do período será um lucro de R$ 3.600,00. ( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Outras informações: O Custo da Mercadoria Vendida está apresentado com o valor dos tributos recuperáveis já inclusos; Do total das Despesas Gerais, R$ 9.000,00 correspondem a serviços de terceiros utilizados já com tributos inclusos e R$ 2.000,00 correspondem à depreciação do período.

Considerando somente as informações apresentadas, o Valor Adicionado Bruto e o Valor Adicionado Total a Distribuir deverão evidenciar, respectivamente, os valores:

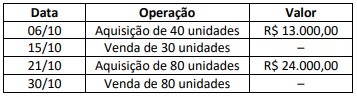

Sabendo-se que o ICMS nas compras é de 12% e que não haviam estoques iniciais, considerando o critério de avaliação de estoques do Custo Médio Ponderado Móvel, o Estoque Final no período deverá evidenciar o valor de:

Sobre a remessa dos instrumentos de planejamento e das informações orçamentárias, financeiras, contábeis, operacionais e patrimoniais ao Tribunal de Contas de Minas Gerais, analise as afirmativas a seguir.

I. As informações mensais referentes à execução orçamentária, financeira e operacional serão enviadas ao Tribunal até o último dia do mês subsequente ao mês de referência.

II. Os balancetes contábeis mensais serão enviados até o último dia do mês subsequente ao mês de referência.

III. A correção, por meio do reenvio, do módulo Acompanhamento Mensal, não invalidará todas as remessas mensais subsequentes.

Está(ão) correta(s) a(s) afirmativa(s)

A respeito dos critérios de avaliação de ativos e passivos estabelecidos pela Lei n.º 6.404/1976 (e atualizações), julgue o item.

Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

A respeito dos critérios de avaliação de ativos e passivos estabelecidos pela Lei n.º 6.404/1976 (e atualizações), julgue o item.

Em todos os casos, os investimentos em participação no capital social de outras sociedades serão avaliados pelo método da equivalência patrimonial.

A respeito dos critérios de avaliação de ativos e passivos estabelecidos pela Lei n.º 6.404/1976 (e atualizações), julgue o item.

As obrigações, os encargos e os riscos classificados no passivo circulante e não circulante serão ajustados ao seu valor presente na data do balanço.

Acerca de orçamento e contabilidade pública, julgue o item.

O objeto de estudo da contabilidade geral está adstrito aos bens monetários e não monetários de uma entidade e a suas obrigações perante terceiros.