Questões de Concurso

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100722

Contabilidade Geral

Uma entidade pública estima dispor de R$ 77 milhões para

cobrir todas as suas despesas no ano de 2023. Pelos cálculos

dos analistas, a variação no volume de receitas, para o período citado, será de forma linear, como mostrado no quadro

a seguir. Essa tendência se manterá a mesma para os 4 meses

seguintes:

RECEITAS JANEIRO A ABRIL/2013 MAIO A AGOSTO/2023 Correntes R$ 18 milhões R$ 15 milhões Capital R$ 8 milhões R$ 7 milhões

Se não houver nenhuma ação efetiva no sentido de se aumentar as receitas públicas, ao final dos 12 meses, quanto faltará no volume total de receitas, em termos percentuais, aproximadamente, em relação ao valor total estimado?

RECEITAS JANEIRO A ABRIL/2013 MAIO A AGOSTO/2023 Correntes R$ 18 milhões R$ 15 milhões Capital R$ 8 milhões R$ 7 milhões

Se não houver nenhuma ação efetiva no sentido de se aumentar as receitas públicas, ao final dos 12 meses, quanto faltará no volume total de receitas, em termos percentuais, aproximadamente, em relação ao valor total estimado?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100721

Contabilidade Geral

Em uma instituição pública, atuam assistentes técnicos e analistas. Nela há, atualmente, 6 assistentes técnicos e 4 analistas. As remunerações mensais dos assistentes técnicos e dos

analistas são, respectivamente, R$ 4.100,00 e R$ 6.150,00. O

órgão público em questão estuda proporcionar um aumento

salarial, de forma diferenciada, para o próximo exercício financeiro. O objetivo é que a remuneração média mensal dos

servidores não seja superior a R$ 6.300,00. A instituição já

definiu que o aumento será de 25% para os assistentes técnicos e necessita definir o percentual de reajuste para os analistas. Mantido o quantitativo de servidores, o aumento da remuneração a ser concedido aos analistas, em termos percentuais, será de, no máximo:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Guarulhos - SP

Prova:

VUNESP - 2023 - Prefeitura de Guarulhos - SP - Almoxarife |

Q2099909

Contabilidade Geral

Documento oficial e comprobatório que registra transações de bens, produtos ou serviços é chamado de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098981

Contabilidade Geral

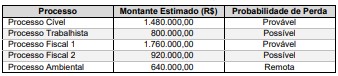

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos

a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098980

Contabilidade Geral

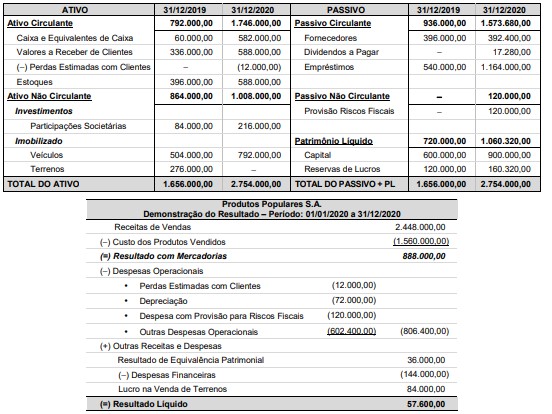

Os Balanços Patrimoniais em 31/12/2019 e em 31/12/2020 e a Demonstração do Resultado para o ano de 2020 da empresa

Produtos Populares S.A. são apresentados a seguir:

Produtos Populares S.A. Balanços Patrimoniais em 31/12/2019 e 31/12/2020

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

Produtos Populares S.A. Balanços Patrimoniais em 31/12/2019 e 31/12/2020

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098979

Contabilidade Geral

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil

indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098978

Contabilidade Geral

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos

necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no

final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098977

Contabilidade Geral

A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no

seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter

o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098976

Contabilidade Geral

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

Q2097994

Contabilidade Geral

Um Ente X possui participações em duas empresas, A e B, sobre as quais tem influência. No período em questão, o

resultado é a única mutação de Patrimônio Líquido das empresas A e B. A seguir, apresentam-se algumas informações

sobre essas participações que o Ente X possui.

Empresa Saldo Contábil Inicial % Participação no Capital Votante Resultado Líquido Apurado

Empresa A R$ 400.000,00 40 (R$ 100.000,00) Empresa B R$ 1.200.000,00 25 R$ 800.000,00

Total R$ 1.600.000,00

Tendo em vista o Método da Equivalência Patrimonial, marque a alternativa correta.

Empresa Saldo Contábil Inicial % Participação no Capital Votante Resultado Líquido Apurado

Empresa A R$ 400.000,00 40 (R$ 100.000,00) Empresa B R$ 1.200.000,00 25 R$ 800.000,00

Total R$ 1.600.000,00

Tendo em vista o Método da Equivalência Patrimonial, marque a alternativa correta.

Q2097990

Contabilidade Geral

Os sistemas de informações contábeis, em seus diferentes subsistemas, apresentam-se como o meio pelo qual

o profissional contábil efetiva a contabilidade e a informação contábil em uma organização. Assim, pode-se

vislumbrar os sistemas de informações contábeis como um potencializador do uso da informação contábil na

organização, de forma que cada subsistema é focado em um processo específico de entrada, processamento e

saída de informações contábeis.

Como subsistemas da ______________ têm-se, por exemplo, os subsistemas: Contabilidade Geral, Contabilidade em Outras Moedas, Consolidação de Balanços, Controle Patrimonial. Em relação aos subsistemas da ___________________ têm-se, por exemplo, os subsistemas: Análise de Balanço, Análise de Fluxo de Caixa, Gestão de Impostos. Por fim, como subsistemas da ____________, pode-se citar, por exemplo, os subsistemas: Orçamento e Projeções, Contabilidade por Responsabilidade, Custos e Preços de Venda.

Assinale a alternativa que completa, correta e respectivamente, as lacunas do texto acima.

Como subsistemas da ______________ têm-se, por exemplo, os subsistemas: Contabilidade Geral, Contabilidade em Outras Moedas, Consolidação de Balanços, Controle Patrimonial. Em relação aos subsistemas da ___________________ têm-se, por exemplo, os subsistemas: Análise de Balanço, Análise de Fluxo de Caixa, Gestão de Impostos. Por fim, como subsistemas da ____________, pode-se citar, por exemplo, os subsistemas: Orçamento e Projeções, Contabilidade por Responsabilidade, Custos e Preços de Venda.

Assinale a alternativa que completa, correta e respectivamente, as lacunas do texto acima.

Q2097986

Contabilidade Geral

Texto associado

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial e serão utilizadas

para responder à questão.

Conta Saldo em R$

Bancos Conta Movimento 500.000,00

Caixa 100.000,00

Capital Social 1.570.000,00

Clientes (Vencimento após exercício seguinte) 70.000,00

Clientes (Vencimento no exercício) 40.000,00

Custo das Mercadorias Vendidas 200.000,00

Depreciações Acumuladas 150.000,00

Despesas Administrativas 60.000,00

Despesas de Vendas 45.000,00

Despesas do Exercício Seguinte 30.000,00

Despesas Financeiras 15.000,00

Duplicatas Descontadas 50.000,00

Empréstimos a Pagar (Vencimento após exercício seguinte) 100.000,00

Estoques de Mercadorias 280.000,00

Fornecedores (Vencimento no exercício seguinte) 120.000,00

ICMS a Recolher 40.000,00

Imóveis de Uso 800.000,00

Imóveis para Renda 200.000,00

Imposto de Renda e Contribuição Social 150.000,00

Impostos sobre Vendas 350.000,00

Máquinas e Equipamentos 300.000,00

Outras Despesas Operacionais 30.000,00

Perdas Estimadas para Créditos de Liquidação Duvidosa 50.000,00

Prejuízos Acumulados 10.000,00

Provisão para 13º Salário 250.000,00

Receita Bruta de Vendas 900.000,00

Receitas Financeiras 5.000,00

Assinale a alternativa que expressa o valor do encerramento do exercício.

Q2097985

Contabilidade Geral

Texto associado

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial e serão utilizadas

para responder à questão.

Conta Saldo em R$

Bancos Conta Movimento 500.000,00

Caixa 100.000,00

Capital Social 1.570.000,00

Clientes (Vencimento após exercício seguinte) 70.000,00

Clientes (Vencimento no exercício) 40.000,00

Custo das Mercadorias Vendidas 200.000,00

Depreciações Acumuladas 150.000,00

Despesas Administrativas 60.000,00

Despesas de Vendas 45.000,00

Despesas do Exercício Seguinte 30.000,00

Despesas Financeiras 15.000,00

Duplicatas Descontadas 50.000,00

Empréstimos a Pagar (Vencimento após exercício seguinte) 100.000,00

Estoques de Mercadorias 280.000,00

Fornecedores (Vencimento no exercício seguinte) 120.000,00

ICMS a Recolher 40.000,00

Imóveis de Uso 800.000,00

Imóveis para Renda 200.000,00

Imposto de Renda e Contribuição Social 150.000,00

Impostos sobre Vendas 350.000,00

Máquinas e Equipamentos 300.000,00

Outras Despesas Operacionais 30.000,00

Perdas Estimadas para Créditos de Liquidação Duvidosa 50.000,00

Prejuízos Acumulados 10.000,00

Provisão para 13º Salário 250.000,00

Receita Bruta de Vendas 900.000,00

Receitas Financeiras 5.000,00

Assinale a alternativa que expressa o valor do lucro

bruto e o valor do resultado antes dos tributos sobre o

lucro, respectivamente.

Q2097984

Contabilidade Geral

Texto associado

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial e serão utilizadas

para responder à questão.

Conta Saldo em R$

Bancos Conta Movimento 500.000,00

Caixa 100.000,00

Capital Social 1.570.000,00

Clientes (Vencimento após exercício seguinte) 70.000,00

Clientes (Vencimento no exercício) 40.000,00

Custo das Mercadorias Vendidas 200.000,00

Depreciações Acumuladas 150.000,00

Despesas Administrativas 60.000,00

Despesas de Vendas 45.000,00

Despesas do Exercício Seguinte 30.000,00

Despesas Financeiras 15.000,00

Duplicatas Descontadas 50.000,00

Empréstimos a Pagar (Vencimento após exercício seguinte) 100.000,00

Estoques de Mercadorias 280.000,00

Fornecedores (Vencimento no exercício seguinte) 120.000,00

ICMS a Recolher 40.000,00

Imóveis de Uso 800.000,00

Imóveis para Renda 200.000,00

Imposto de Renda e Contribuição Social 150.000,00

Impostos sobre Vendas 350.000,00

Máquinas e Equipamentos 300.000,00

Outras Despesas Operacionais 30.000,00

Perdas Estimadas para Créditos de Liquidação Duvidosa 50.000,00

Prejuízos Acumulados 10.000,00

Provisão para 13º Salário 250.000,00

Receita Bruta de Vendas 900.000,00

Receitas Financeiras 5.000,00

Assinale a alternativa que expressa o valor do ativo

circulante e o valor do passivo circulante, respectivamente.

Q2097983

Contabilidade Geral

Considere as afirmações a seguir sobre as contas que

compõem o Patrimônio Líquido.

I - As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

II - O prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pela reserva legal e pelas reservas de lucros, nessa ordem.

III - Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá 20% (vinte por cento) do capital social.

IV - As reservas de capital podem ser utilizadas para resgate, reembolso ou compra de ações.

Quais estão corretas, de acordo com a Lei nº 6.404/1976 e alterações posteriores?

I - As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

II - O prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pela reserva legal e pelas reservas de lucros, nessa ordem.

III - Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá 20% (vinte por cento) do capital social.

IV - As reservas de capital podem ser utilizadas para resgate, reembolso ou compra de ações.

Quais estão corretas, de acordo com a Lei nº 6.404/1976 e alterações posteriores?

Q2097982

Contabilidade Geral

Analise as afirmações considerando a NBC TG 04 (R4)

– Ativo Intangível e a NBC TG 27 (R4) – Ativo Imobilizado.

I - Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e se o custo do ativo puder ser mensurado com confiabilidade.

II - Um ativo intangível deve ser reconhecido inicialmente ao custo. Se o prazo de pagamento de ativo intangível exceder os prazos normais de crédito, seu custo deve ser o equivalente ao preço à vista.

III - Segundo o princípio de reconhecimento, a entidade não reconhece, no valor contábil de um item do ativo imobilizado, os custos da manutenção periódica do item.

IV - A despesa de depreciação de cada período deve ser reconhecida no resultado, a menos que seja incluída no valor contábil de outro ativo.

Quais estão corretas?

I - Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e se o custo do ativo puder ser mensurado com confiabilidade.

II - Um ativo intangível deve ser reconhecido inicialmente ao custo. Se o prazo de pagamento de ativo intangível exceder os prazos normais de crédito, seu custo deve ser o equivalente ao preço à vista.

III - Segundo o princípio de reconhecimento, a entidade não reconhece, no valor contábil de um item do ativo imobilizado, os custos da manutenção periódica do item.

IV - A despesa de depreciação de cada período deve ser reconhecida no resultado, a menos que seja incluída no valor contábil de outro ativo.

Quais estão corretas?

Q2097980

Contabilidade Geral

Tendo em vista a NBC TG Estrutura Conceitual, considere as afirmações que seguem.

I - As características qualitativas fundamentais são utilidade e representação fidedigna.

II - Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade de informações que tanto sejam relevantes quanto forneçam representação fidedigna do que pretendem representar.

III - Os elementos das demonstrações contábeis definidos nessa Estrutura Conceitual são: (a) ativos, passivos e patrimônio líquido, que se referem à posição financeira da entidade que reporta; e (b) receitas e despesas, que se referem ao desempenho financeiro da entidade que reporta.

IV - Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Quais estão corretas?

I - As características qualitativas fundamentais são utilidade e representação fidedigna.

II - Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade de informações que tanto sejam relevantes quanto forneçam representação fidedigna do que pretendem representar.

III - Os elementos das demonstrações contábeis definidos nessa Estrutura Conceitual são: (a) ativos, passivos e patrimônio líquido, que se referem à posição financeira da entidade que reporta; e (b) receitas e despesas, que se referem ao desempenho financeiro da entidade que reporta.

IV - Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Quais estão corretas?

Q2097979

Contabilidade Geral

Um veículo apresenta a seguinte composição patrimonial:

Veículo R$ 100.000,00

Depreciação acumulada até 31/12/2021 R$ 40.000,00

Estimativa de ajuste ao valor recuperável realizada em 31/12/2020 R$ 20.000,00

Na análise do valor recuperável do ativo do ano de 2021, identificou-se valor em uso de R$ 50.000,00 e valor justo de R$ 30.000,00.

Com base nessas informações, marque a alternativa

que apresenta o valor contábil do veículo a ser apresentado no Balanço Patrimonial de 31/12/2021.

Q2097978

Contabilidade Geral

Determinada empresa adquiriu uma máquina em

01/04/2021 por R$ 100.000,00, que foi imediatamente

colocada em uso. A empresa utiliza o método da linha

reta para calcular a taxa de depreciação. A vida útil do

equipamento foi estimada em 10 anos e o seu valor

residual em R$ 8.000,00. Qual o valor da depreciação

acumulada ao final do exercício financeiro de 2022?

Q2097977

Contabilidade Geral

De acordo com o CPC 03 – Demonstração dos Fluxos

de Caixa-DFC, numere a segunda coluna de acordo

com a primeira, associando as atividades com a sua

respectiva afirmação.

(1) Atividades operacionais (2) Atividades de investimento (3) Atividades de financiamento

( ) É um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

( ) É importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro.

( ) É importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade.

A sequência numérica correta de preenchimento dos parênteses da segunda coluna, de cima para baixo, é

(1) Atividades operacionais (2) Atividades de investimento (3) Atividades de financiamento

( ) É um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

( ) É importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro.

( ) É importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade.

A sequência numérica correta de preenchimento dos parênteses da segunda coluna, de cima para baixo, é