Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107089

Contabilidade Geral

A Comissão de Valores Mobiliários poderá autorizar as bolsas de valores e outras

entidades, que sejam ou não instituições financeiras, a prestar os seguintes serviços previstos na

referida Lei:

I. Escrituração e guarda dos livros de registro e transferência de ações e a emissão dos certificados. II. Escrituração de ações e de outros valores mobiliários. III. Emissão de cédulas lastreadas em debêntures, com garantia própria, que conferirão a seus titulares direito de crédito contra o emitente, pelo valor nominal e os juros nela estipulados. IV. Deliberação sobre a avaliação de bens com que o acionista concorrer para a formação do capital social. V. Averbação de usufruto, fideicomisso, alienação fiduciária em garantia e quaisquer cláusulas ou ônus que gravarem a ação, observadas as particularidades estabelecidas em lei, em especial quanto a ser nominativa ou escritural.

Quais estão corretas?

I. Escrituração e guarda dos livros de registro e transferência de ações e a emissão dos certificados. II. Escrituração de ações e de outros valores mobiliários. III. Emissão de cédulas lastreadas em debêntures, com garantia própria, que conferirão a seus titulares direito de crédito contra o emitente, pelo valor nominal e os juros nela estipulados. IV. Deliberação sobre a avaliação de bens com que o acionista concorrer para a formação do capital social. V. Averbação de usufruto, fideicomisso, alienação fiduciária em garantia e quaisquer cláusulas ou ônus que gravarem a ação, observadas as particularidades estabelecidas em lei, em especial quanto a ser nominativa ou escritural.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107087

Contabilidade Geral

A Resolução CMN nº 4.966/ 2021 dispõe sobre os conceitos e os critérios contábeis

aplicáveis a instrumentos financeiros, bem como para a designação e o reconhecimento das relações

de proteção (contabilidade de hedge) pelas instituições financeiras e demais instituições autorizadas

a funcionar pelo Banco Central do Brasil. A base de cálculo a ser considerada para fins de

mensuração da Provisão para Perdas Esperadas Associadas ao Risco de Crédito é:

I. O valor contábil bruto dos ativos financeiros, inclusive operações de arrendamento mercantil e de projetos estruturantes de longa maturação. II. O valor presente corrigido do crédito a liberar ou de créditos já liberados há pelo menos 30 dias. III. O valor presente dos desembolsos futuros estimados de responsabilidade da instituição vinculados a contratos de garantias financeiras prestadas. IV. O valor presente da estimativa de utilização de recursos de compromissos de crédito.

Quais estão corretas?

I. O valor contábil bruto dos ativos financeiros, inclusive operações de arrendamento mercantil e de projetos estruturantes de longa maturação. II. O valor presente corrigido do crédito a liberar ou de créditos já liberados há pelo menos 30 dias. III. O valor presente dos desembolsos futuros estimados de responsabilidade da instituição vinculados a contratos de garantias financeiras prestadas. IV. O valor presente da estimativa de utilização de recursos de compromissos de crédito.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107086

Contabilidade Geral

Sobre Provisões, Passivos Contingentes e Ativos Contingentes, o Pronunciamento

Técnico CPC 25, reconhecido pela Resolução CMN nº 3.823/2009, foi editado com o objetivo de

assegurar que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a

provisões, passivos contingentes e ativos contingentes e que seja divulgada informação suficiente

nas notas explicativas, para permitir que os usuários entendam a sua natureza, oportunidade e

valor. Sobre esse Pronunciamento Técnico, analise as assertivas a seguir:

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob controle da entidade. II. Contrato oneroso é um contrato em que os custos inevitáveis de satisfazer suas obrigações não excedem os benefícios econômicos que se esperam que sejam recebidos ao longo do mesmo contrato. III. Uma provisão deve ser reconhecida quando as seguintes condições forem satisfeitas: a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e possa ser feita uma estimativa confiável do valor da obrigação.

Quais estão corretas?

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob controle da entidade. II. Contrato oneroso é um contrato em que os custos inevitáveis de satisfazer suas obrigações não excedem os benefícios econômicos que se esperam que sejam recebidos ao longo do mesmo contrato. III. Uma provisão deve ser reconhecida quando as seguintes condições forem satisfeitas: a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e possa ser feita uma estimativa confiável do valor da obrigação.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107084

Contabilidade Geral

As instituições autorizadas a funcionar pelo Banco Central do Brasil, inclusive

administradoras de consórcio e instituições de pagamento, devem observar o Plano de Contas das

Instituições Financeiras (COSIF) na escrituração, reconhecimento, mensuração e evidenciação

contábeis. Quanto à escrituração contábil, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107083

Contabilidade Geral

– Com base nas definições do Plano de Contas das Instituições Financeiras (COSIF),

relacione a Coluna 1 à Coluna 2, associando o Atributo Identificador ao Tipo da Instituição.

Coluna 1 1. L. 2. M. 3. O. 4. U.

Coluna 2 ( ) Caixa Econômica Federal. ( ) Bancos Múltiplos. ( ) Banco do Brasil S.A. ( ) Fundos de Investimentos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. L. 2. M. 3. O. 4. U.

Coluna 2 ( ) Caixa Econômica Federal. ( ) Bancos Múltiplos. ( ) Banco do Brasil S.A. ( ) Fundos de Investimentos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador |

Q2106883

Contabilidade Geral

As demonstrações contábeis permitem que os gestores extraiam informações que

possibilitam um melhor entendimento sobre a situação econômica e financeira da empresa, de modo

que se torna possível inferir algumas conclusões sobre a gestão dos negócios e das decisões que foram

tomadas. Desse modo, traçar prognósticos sobre o futuro da organização se torna uma tarefa mais

assertiva. Sobre esse tema, assinale a alternativa correta sobre a Demonstração do Resultado do

Exercício (DRE).

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106335

Contabilidade Geral

Em 31/12/X1, uma entidade reconheceu e pagou R$70.000 a título de despesa de salários.

Assinale a opção que indica os lançamentos relacionados a esta transação.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106334

Contabilidade Geral

Em relação às provisões, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106333

Contabilidade Geral

Em janeiro de X0, uma entidade vendeu 1.000 unidades do

produto X, por R$50 cada. O custo de cada unidade foi de R$20.

Além disso, a entidade pagava a seus vendedores uma comissão

de 20% sobre o preço de venda. Ainda, a entidade incorreu em

despesas operacionais no valor de R$5.000.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106332

Contabilidade Geral

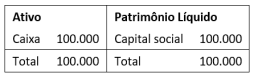

Um supermercado apresentava, em 31/12/X0, o seguinte balanço patrimonial:

Em janeiro de X1, aconteceram os seguintes fatos:

• Compra de computadores para serem utilizados na atividade fim, à vista: R$12.000.

• Compra à vista de estoque para revenda: R$30.000.

• Reconhecimento de despesas gerais com pagamento previsto para fevereiro de X1: R$25.000.

Assinale a opção que indica o saldo do ativo circulante da

sociedade empresária, em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106331

Contabilidade Geral

Uma entidade que presta serviços contábeis adquiriu ações

integrantes do capital social de outra sociedade, com o intuito de

valorização.

Em seu balanço patrimonial, essas ações são contabilizadas no ativo como

Em seu balanço patrimonial, essas ações são contabilizadas no ativo como

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106330

Contabilidade Geral

No patrimônio líquido de uma entidade, os valores recebidos que

não transitam e não irão transitar pelo resultado como receita,

uma vez que derivam de transações de capital com os sócios, são

contabilizados na(o)

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106329

Contabilidade Geral

Assinale a opção que indica um passivo contabilizado no balanço

patrimonial de uma entidade.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106328

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

31/12/X0:

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106145

Contabilidade Geral

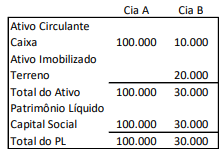

As Cias A e B apresentavam os seguintes balanços patrimoniais

em 31/12/X0:

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106144

Contabilidade Geral

A Cia X é controladora integral da Cia Y e da Cia Z.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106143

Contabilidade Geral

Em uma combinação de negócios, uma das entidades envolvidas

deve ser identificada como o adquirente. O adquirente deve identificar a data de aquisição.

A data de aquisição corresponde à data em que

A data de aquisição corresponde à data em que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106140

Contabilidade Geral

As notas explicativas devem

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106139

Contabilidade Geral

A Demonstração do Valor Adicionado proporciona aos usuários

das demonstrações contábeis informações relativas à riqueza

criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas.

Nessa demonstração, são exemplos de remuneração de capitais de terceiros:

Nessa demonstração, são exemplos de remuneração de capitais de terceiros: