Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

Para fins de avaliação financeira, entre outras informações, a

demonstração dos fluxos de caixa deve evidenciar o índice

de fluxo de caixa por ação.

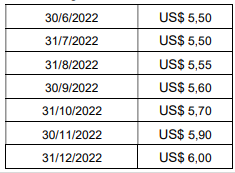

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

I. Na teoria personalista das contas, estas são classificadas em contas dos agentes proprietários, dos agentes correspondentes e dos agentes consignatários.

II. A teoria materialista considera as contas contábeis ligadas às pessoas que se relacionam com a entidade em termos de débito e de crédito, sendo classificadas em patrimoniais e de resultado.

III. As contas contábeis do ativo possuem natureza devedora, com exceção das contas retificadoras, tais como a depreciação acumulada, que possui saldo devedor, mesmo figurando no grupo de contas do ativo.

verifica-se que está/ão correta/s

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

( ) Patrimônio líquido é o valor residual nos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Receita é aumento nos ativos, ou redução nos passivos, que resulta em aumento no patrimônio líquido, exceto aquele referente a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que contém a sequência CORRETA, considerando as afirmativas de cima para baixo.

(_) O termo “entidade econômica” é utilizado nesta norma para definir, para fins de elaboração e divulgação da informação contábil, um grupo de entidades que contempla a entidade controladora e quaisquer entidades controladas, podendo abranger entidades com objetivos tanto de política social quanto de natureza comercial.

(_) As demonstrações contábeis consolidadas devem ser elaboradas pela controlada com a utilização de políticas contábeis uniformes para transações e eventos de mesma natureza em circunstâncias semelhantes.

I- As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II- As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional, à taxa de câmbio em vigor na data do balanço.

III- As obrigações, os encargos e os riscos classificados no passivo não circulante, serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que contém os itens CORRETOS.

I- O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

II- A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

Assinale a alternativa CORRETA.

Considere as informações extraídas do Balanço Patrimonial da empresa Terra Média S.A:

Ativo circulante R$ 6.000,00

Ativo não circulante R$ 4.000,00

Passivo circulante R$ 1.500,00

Passivo não circulante R$ 4.500,00

A partir disso, assinale a alternativa que indica CORRETAMENTE a composição do endividamento da empresa.

(__)É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação.

(__)Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

(__)Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL.

(__)A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes.

Respondidos os itens a sequência CORRETA é: