Questões de Concurso

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

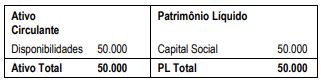

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

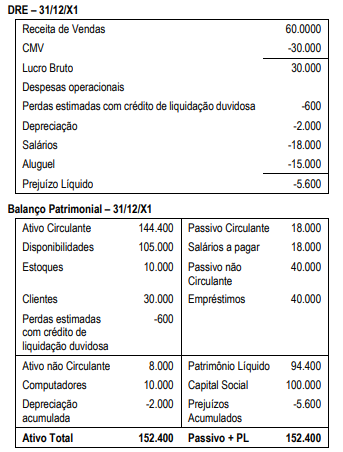

Em 31/12/X1, a demonstração do resultado do exercício e o balanço patrimonial apresentados foram os seguintes:

Assinale a opção que indica, no ano de X1, o fluxo de caixa consumido pela atividade operacional.

Em 31/12/X0, uma sociedade empresária apresentava a seguinte composição em seu patrimônio líquido:

• Capital Social: R$200.000;

• Reserva de Capital: R$50.000;

• Reserva Legal: R$40.000.

O capital social da sociedade empresária era composto por 200.000 ações ordinárias, com valor nominal de R$1. Em X1, a sociedade adquiriu 10.000 ações para manter em tesouraria, por R$12.000.

Além disso, em X1, a sociedade empresária constituiu reservas de contingências e de expansão no valor de R$8.000 e R$14.000, respectivamente.

Ainda, a sociedade empresária apurou lucro líquido de R$50.000 e declarou distribuição de dividendo de 25% sobre o lucro ajustado, início de X2.

Assinale a opção que indica, em 31/12/X1, o saldo do patrimônio líquido da sociedade empresária.

A Cia. Varejista Alfa fez um acordo com o Banco X para que este antecipasse o valor para a Cia. Industrial Beta, configurando uma operação de "Risco Sacado". No acordo, foi estabelecido que a Cia. Varejista Alfa pagaria o montante devido ao Banco X na data do vencimento. Além disso, foram mantidas as condições inicialmente estabelecidas na compra.

Considerando a melhor qualidade da informação de acordo com a essência sobre a forma, a dívida deve ser apresentada no Balanço Patrimonial da Cia. Varejista Alfa, após o acordo com o banco, na conta

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

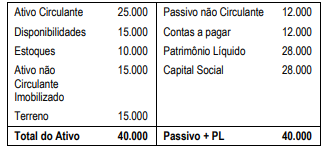

A Cia X, em 31/12/X0, apresentava o seguinte balanço patrimonial:

A Cia, Y, em 01/01/X1, adquiriu 80% de participação na Cia, X por R$35.200. Na data, o valor justo estimado dos estoques era de R$14.000.

No ano de X1, a Cia, X reconheceu receita de prestação de serviços para terceiros de R$50.000, enquanto os custos e as despesas relacionadas à prestação foram de R$30.000, Já a Cia Y, reconheceu receita de prestação de serviços para terceiros de R$80.000, enquanto os custos e as despesas relacionados à prestação foram de R$40.000, Ainda, em X1, a Cia, X vendeu o terreno para terceiros por R$24.000 à vista.

Assinale a opção que indica a receita com equivalência patrimonial, contabilizada na Demonstração do Resultado do Exercício individual da Cia, Y em 31/12/X1, considerando que seu único investimento era na Cia, X.

1. Patrimônio líquido em 31/12/2021: $ 20.000. 2. Patrimônio líquido em 31/12/2022: $ 33.000. 3. Aumento de capital social em 30/06/2022, com a Cia. Ômega exercendo seu direito contratual: $ 8.000. 4. Saldo de outros resultados abrangentes em 31/12/2022: $ 2.000. 5. Lucro líquido do exercício 2022: $ 4.000. 6. Dividendos obrigatórios propostos: $ 1.000.

Considerando as determinações da Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, assinale a alternativa que apresenta o valor nominal do resultado de equivalência patrimonial relativo a Cia. Tau, reconhecido na Demonstração do Resultado de 2022 da Cia. Ômega.

Considerando a classificação das contas contábeis nos grupos do Balanço Patrimonial de uma empresa comercial, revenda de veículos, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Ativo Circulante.

2. Ativo não Circulante.

3. Passivo Circulante.

4. Passivo não Circulante.

5. Patrimônio Líquido.

Coluna 2

( ) Energia elétrica a pagar (referente ao mês anterior).

( ) Veículos para uso da diretoria.

( ) Adiantamento a fornecedores (curto prazo).

( ) Capital Social.

( ) Financiamentos (longo prazo).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

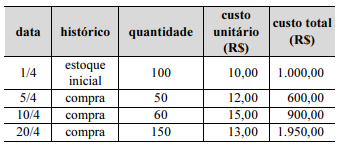

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

A Cia. ABC adquiriu, à vista, 1.000 unidades de mercadorias para revenda. As informações relacionadas à transação estão elencadas a seguir:

● Preço unitário da mercadoria: R$ 100,00

● ICMS: R$ 18,00 (o valor está embutido no preço unitário da mercadoria)

● Frete pago pela Cia. ABC para receber, em suas dependências, as mercadorias adquiridas: R$ 100,00

● Seguro de transporte das mercadorias, pago pelo próprio fornecedor das mercadorias: R$ 10,00

Considerando a situação hipotética apresentada, assinale a opção que apresenta o valor que deverá ser registrado na conta de estoques da Cia. ABC, em decorrência da aquisição das referidas mercadorias.