Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

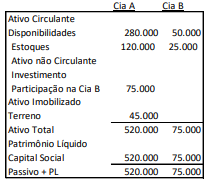

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Nesse sentido, segundo os preceitos do CPC 26 – Apresentação das demonstrações contábeis, o passivo deve:

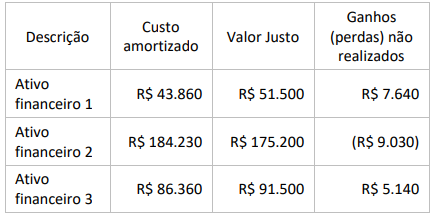

Considerando-se as informações apresentadas, os custos dos estoques:

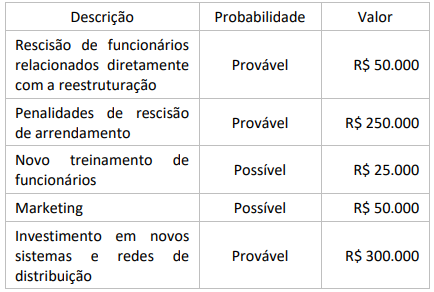

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Considerando-se as informações apresentadas, a empresa deve:

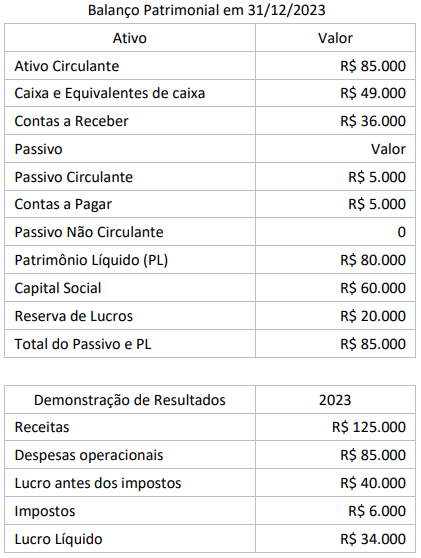

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

I. Valores decorrentes de ágio derivado da expectativa de rentabilidade futura gerado internamente devem ser reconhecidos como ativo. II. Ativo intangível resultante de pesquisa (ou da fase de pesquisa de projeto interno) deve ser reconhecido. III. São exemplos de atividades de desenvolvimento o projeto, construção e operação de fábrica-piloto ou operação que não esteja em escala economicamente viável para produção comercial ou fornecimento de serviços.

Quais estão corretas?

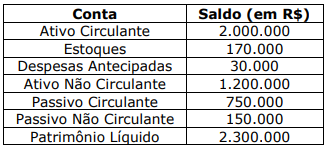

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Considerando que a tabela abaixo mostra as contas que compõem o balanço patrimonial de determinada sociedade empresarial, é correto afirmar que:

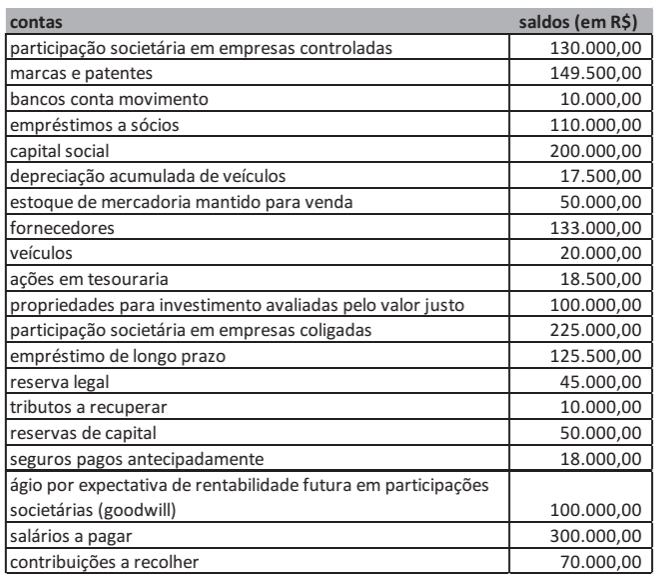

Analise as contas patrimoniais e de resultado da entidade Alfa, que foram apresentadas ao final do ano 2021:

Quantas contas devedoras e quantas contas credoras, respectivamente, foram apresentadas?

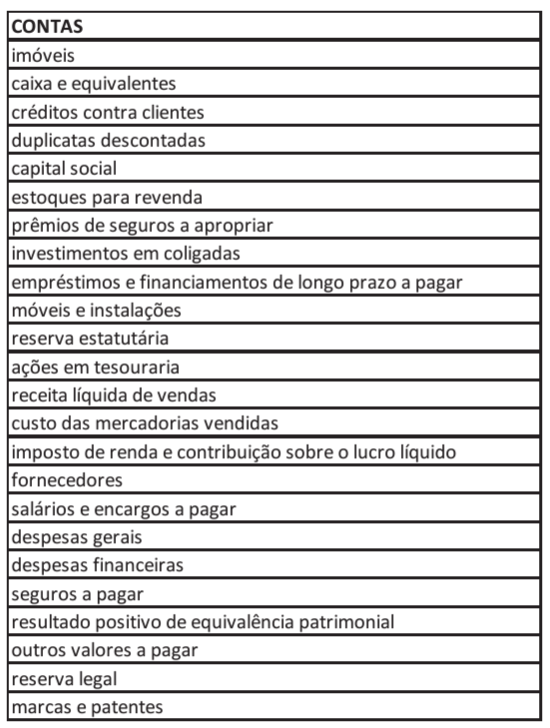

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?