Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

À luz das disposições do Pronunciamento CPC 25, essas perdas

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Considerando a relevância de tais informações na estrutura da companhia e as disposições do Pronunciamento CPC 23, essa companhia deve

Em decorrência desse cenário e à luz das disposições do Pronunciamento CPC 36 (R3) - Demonstrações Consolidadas, a partir da aprovação da referida legislação, a Cia. W1 deve

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM:

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

O lucro operacional, portanto, é de

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto

A respeito de orçamentos, verifica-se o seguinte:

Elas devem apurar o IRPJ com base no lucro, que pode ser

Considere as seguintes rubricas da Demonstração do Resultado do Exercício:

Descrição

Receita de venda de bens e/ou serviços líquida

Custo dos bens e/ou serviços vendidos

Lucro Bruto

Despesas com vendas

Despesas gerais e administrativas

Lucro operacional antes do resultado financeiro

Receitas financeiras

Despesas financeiras

Lucro antes do imposto de renda e contribuição social

Imposto de renda e contribuição social correntes

Imposto de renda e contribuição social diferidos

Lucro (prejuízo) líquido do período

A partir das informações apresentadas e segundo os preceitos da Lei no

6.404/1976, constata-se que a empresa

deveria

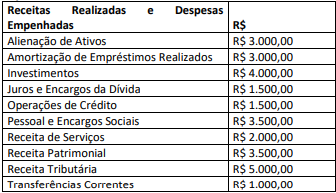

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

Observe a informação a seguir para responder a questão.

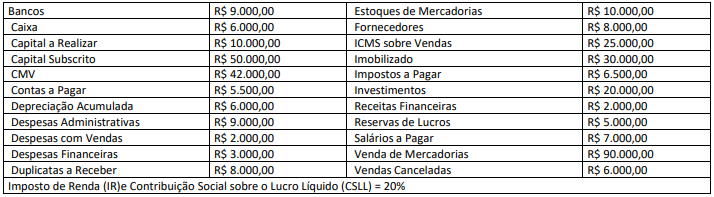

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

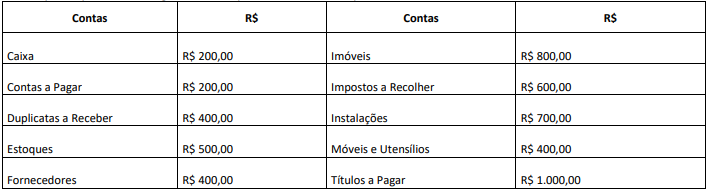

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.