Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496105

Contabilidade Geral

A empresa apresentou valores do ativo no total de R$

22.000,00, enquanto os passivos correspondiam a 30% do

ativo. Considerando o aumento dos ativos em 30%, contra uma

redução dos passivos em 50%, o patrimônio líquido, após essas

movimentações, passou para o valor de:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496104

Contabilidade Geral

No balanço patrimonial, a conta que é classificada no mesmo

grupo da conta adiantamento a fornecedores é a relacionada a:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496103

Contabilidade Geral

As demonstrações consolidadas deverão seguir a orientação

estabelecida na Lei 6404/76, que determina a seguinte providência:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496102

Contabilidade Geral

Os resultados não realizados decorrentes de negócios com

a empresa ou com outras sociedades a ela coligadas ou por

ela controladas, na determinação da equivalência patrimonial,

obedecem à seguinte orientação:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496101

Contabilidade Geral

As obrigações em moeda estrangeira, com cláusula de

paridade cambial, registradas no passivo circulante, seguem ao

critério de avaliação estabelecido na Lei 6404/76, assim definido:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496100

Contabilidade Geral

Os direitos classificados no ativo imobilizado obedecem ao

critério de avaliação previsto na Lei nº 6404/76, com a seguinte

orientação:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496099

Contabilidade Geral

Uma empresa comprou máquina no início do ano de 2021,

por R$ 200.000,00, que passou a funcionar no mesmo mês da

aquisição (janeiro). Sabe-se que a taxa de depreciação aplicada

foi de 20% ao ano; que a depreciação era contabilizada ao final

do mês; e que a máquina foi vendida ao final do 4º ano de uso por

R$ 180.000,00. Com base nessas informações, conclui-se que o

valor contábil da máquina, ao final do 3º ano de uso, era de:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496098

Contabilidade Geral

A orientação ditada no CPC 27 a respeito do valor de um

ativo imobilizado estabelece que:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496097

Contabilidade Geral

Os componentes do balanço patrimonial que serão ajustados

ao valor presente são:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496096

Contabilidade Geral

A empresa apresentou a seguinte movimentação em suas

operações com mercadorias:

• Estoque inicial: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 7.200,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00;

Após essas movimentações, apurando-se o controle de estoque pelo método PEPS, o custo das mercadorias vendidas corresponde a:

• Estoque inicial: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 7.200,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00;

Após essas movimentações, apurando-se o controle de estoque pelo método PEPS, o custo das mercadorias vendidas corresponde a:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496095

Contabilidade Geral

O patrimônio particular do sócio da empresa e o patrimônio

da empresa devem manter autonomia, não sendo correto haver a

utilização de recursos de um em favor do outro. Essa orientação

cumpre o princípio da contabilidade denominado:

Ano: 2024

Banca:

FIOCRUZ

Órgão:

FIOCRUZ

Prova:

FIOCRUZ - 2024 - FIOCRUZ - Analista em Gestão em Saúde - Gestão de Materiais/Patrimônio |

Q2495982

Contabilidade Geral

Na gestão patrimonial de um bem permanente,

considerando o pronunciamento de Ativo Imobilizado

pelo Comitê de Pronunciamentos Contábeis, a

depreciação:

Ano: 2024

Banca:

Instituto Darwin

Órgão:

Prefeitura de Recife - PE

Provas:

Instituto Darwin - 2024 - Prefeitura de Recife - PE - Analista de Concessões Públicas: Especialidade em Economia

|

Instituto Darwin - 2024 - Prefeitura de Recife - PE - Analista de Concessões Públicas: Especialidade em Modelagem Financeira |

Instituto Darwin - 2024 - Prefeitura de Recife - PE - Analista de Concessões Públicas: Especialidade jurídica |

Q2495727

Contabilidade Geral

Em 31 de dezembro de X3, a empresa XYZ, apresentou os seguintes saldos em suas contas:

Caixa e Equivalente de Caixa: R$ 75.000,00.

Duplicatas a Pagar: R$ 20.000,00;

Reservas de Capital: R$ 10.000,00;

Capital Social: R$ 150.000,00;

Capital a Integralizar: R$ 15.000,00;

Fornecedores: R$ 12.000,00;

Reserva Estatutária: R$ 1.000,00;

Imóveis: R$ 90.000,00;

Provisão para Contingência: R$ 11.000,00; e

Duplicatas a Receber: R$ 24.000,00.

Com base nos dados acima apresentados pelas contas, assinale a alternativa correta que apresenta o valor do Ativo e do Patrimônio Líquido do Balanço Patrimonial da empresa XYZ, respectivamente.

Caixa e Equivalente de Caixa: R$ 75.000,00.

Duplicatas a Pagar: R$ 20.000,00;

Reservas de Capital: R$ 10.000,00;

Capital Social: R$ 150.000,00;

Capital a Integralizar: R$ 15.000,00;

Fornecedores: R$ 12.000,00;

Reserva Estatutária: R$ 1.000,00;

Imóveis: R$ 90.000,00;

Provisão para Contingência: R$ 11.000,00; e

Duplicatas a Receber: R$ 24.000,00.

Com base nos dados acima apresentados pelas contas, assinale a alternativa correta que apresenta o valor do Ativo e do Patrimônio Líquido do Balanço Patrimonial da empresa XYZ, respectivamente.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494280

Contabilidade Geral

Na elaboração da demonstração do fluxo de caixa, é necessário que se faça a

separação por atividades. Assinale a alternativa que contém essas atividades.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494279

Contabilidade Geral

Em relação à Provisão para Crédito de Liquidação Duvidosa (PCLD), analise as

assertivas abaixo e assinale a alternativa correta.

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação. II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância. III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação. II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância. III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494277

Contabilidade Geral

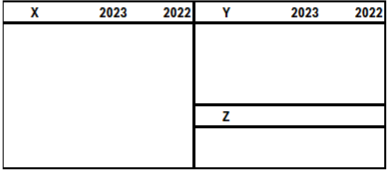

Com base na imagem abaixo e considerando a estrutura do balanço patrimonial, os

grupos contábeis identificados pelas letras X, Y e Z são, respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494274

Contabilidade Geral

Conforme CPC 25, uma provisão deve ser reconhecida quando:

I. Não seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. II. Possa ser feita uma estimativa confiável do valor da obrigação. Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. III. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

Quais estão corretas?

I. Não seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. II. Possa ser feita uma estimativa confiável do valor da obrigação. Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. III. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494273

Contabilidade Geral

Assinale a alternativa que expressa corretamente a definição de ativo.

Ano: 2024

Banca:

Instituto Access

Órgão:

Banestes

Prova:

Instituto Access - 2024 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2494107

Contabilidade Geral

O reconhecimento e mensuração do imposto diferido são fundamentais para uma contabilidade precisa e para a interpretação adequada das

demonstrações financeiras de uma empresa. Compreender os princípios do CPC 32 é essencial para profissionais contábeis e financeiros. De acordo com

o CPC 32 (IAS 12), um ativo fiscal diferido deve ser reconhecido quando:

Ano: 2024

Banca:

Instituto Access

Órgão:

Banestes

Prova:

Instituto Access - 2024 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2494105

Contabilidade Geral

O Controle é um conceito-chave na contabilidade, especialmente ao considerar a consolidação das demonstrações financeiras. Segundo o CPC 36 (R3) –

“Demonstrações Consolidadas”, o controle de uma entidade é fundamental para determinar se ela deve ser consolidada nas demonstrações financeiras de

uma empresa controladora. Assimilar a definição de controle conforme o CPC 36 (R3) é necessário para aplicar corretamente os princípios contábeis relacionados à consolidação.De acordo com o CPC 36 (R3), uma empresa controladora deve consolidar as demonstrações financeiras de uma subsidiária quando qual

dos seguintes critérios é atendido?