Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940762

Contabilidade Geral

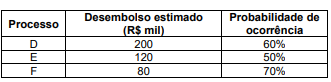

Uma empresa do setor de logística responde a três ações

cíveis ambientais (Processos D, E e F), decorrentes de

autuações relacionadas a danos ambientais semelhantes,

porém ajuizadas em comarcas distintas. Com base em

pareceres jurídicos atualizados, a administração concluiu

que é provável a saída de recursos para liquidação das

obrigações. As estimativas de desembolso e as

probabilidades associadas a cada processo são

apresentadas a seguir.

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940754

Contabilidade Geral

No balancete de verificação de uma empresa, o contador

identificou a conta “Aluguel ativo a vencer”. Nesse caso,

essa conta deve ser classificada como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940751

Contabilidade Geral

A Cia V.V. S.A apresentava, em 31 de dezembro de 2024,

os seguintes dados relativos ao seu Ativo Imobilizado:

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940750

Contabilidade Geral

A empresa X recebeu uma duplicata no valor de

R$ 1.000,00, concedendo um desconto de R$ 200,00. Esse

fato é classificado como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940749

Contabilidade Geral

Em dezembro de 2025, uma empresa registrou fatos

contábeis listados a seguir.

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940748

Contabilidade Geral

Leia as informações a seguir.

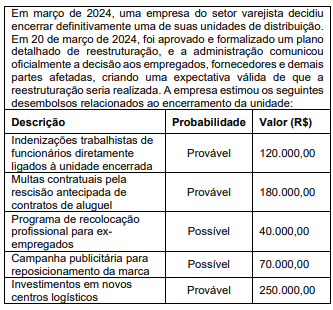

Com base no CPC 25, o valor da provisão para reestruturação que deverá ser reconhecido pela empresa é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940745

Contabilidade Geral

A empresa X Ltda., realizou prestação de serviços no valor

de R$ 4.000,00. Houve o recebimento de 40% à vista e o

restante será recebido em 30 e 60 dias, sendo cada parcela

no mesmo valor. Essa operação é considerada de qual

fórmula?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940744

Contabilidade Geral

Considerando a natureza das contas contábeis e o método

das partidas dobradas, são exemplos de contas de natureza

credora o conjunto formado por:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940743

Contabilidade Geral

Um contador foi contratado para prestar serviços a uma

empresa de médio porte e recebeu as seguintes demandas

ao longo do exercício social: registrar diariamente os fatos

contábeis, preparar o balanço patrimonial e a demonstração

do resultado ao final do período, avaliar a consistência e a

confiabilidade dos registros efetuados e, por fim, examinar

os demonstrativos para identificar a situação econômicofinanceira da entidade e apoiar a tomada de decisão da

administração. Considerando as técnicas contábeis

tradicionalmente reconhecidas, o conjunto de atividades

descrito corresponde, respectivamente, a quais técnicas?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940742

Contabilidade Geral

De acordo com as normas brasileiras de contabilidade

aplicáveis à escrituração contábil, constitui requisito formal,

a ser observado no registro dos fatos contábeis pelas

entidades, que a escrituração

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Q3939044

Contabilidade Geral

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

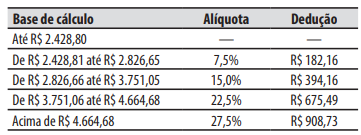

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

A respeito da contribuição devida para o INSS, no

momento do pagamento a Benjamim, a CDA deverá:

Q3939023

Contabilidade Geral

Texto associado

Caso 1

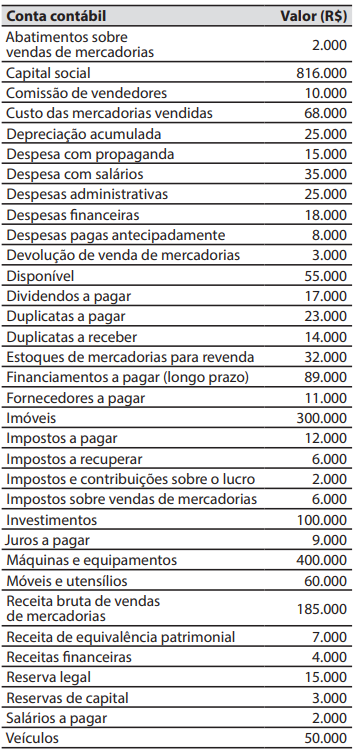

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, o valor do patrimônio líquido da

companhia Enxada foi de:

Q3939022

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, a companhia Enxada teve um

lucro bruto de:

Q3939021

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

Q3939020

Contabilidade Geral

Os seguintes eventos ocorreram durante o exercício social de 2025 na companhia Fragola, que foram

corretamente registrados:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

Q3939019

Contabilidade Geral

Passivo é uma obrigação presente da entidade de

transferir um recurso econômico como resultado de

eventos passados.

Para que exista passivo, três critérios devem ser

satisfeitos:

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

Q3939018

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

Q3939017

Contabilidade Geral

De acordo com os conhecimentos previstos na

Norma Brasileira de Contabilidade (NBC), que trata

da estrutura conceitual, as características qualitativas

fundamentais das informações financeiras são a relevância e a representação fidedigna.

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Folha de Pagamentos) |

Q3935698

Contabilidade Geral

O SEFIP (Sistema Empresa de Recolhimento do FGTS e

Informações à Previdência Social) é uma ferramenta

utilizada pelos empregadores para consolidar dados

trabalhistas e previdenciários. Assinale a alternativa que

indica a principal guia de recolhimento gerada através do

processamento de dados nesse sistema.