Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item.

Os ativos circulantes incluem ativos, como estoque

e contas a receber comerciais, que são vendidos,

consumidos ou realizados como parte do ciclo

operacional normal, exceto quando não se espera que

sejam realizados no período de até 12 meses após a

data do balanço.

Julgue o item.

Para efetuar‑se a conciliação entre o lucro líquido

e o caixa gerado pelas operações, na aplicação do

método indireto de elaboração da demonstração dos

fluxos de caixa, devem‑se adicionar, ao lucro líquido,

os adiantamentos recebidos de clientes e devem‑se

deduzir as despesas pagas antecipadamente.

Julgue o item.

A demonstração do valor adicionado é obrigatória

apenas para as companhias abertas, e a demonstração

dos fluxos de caixa é dispensada para as companhias

fechadas com patrimônio líquido, na data do balanço,

inferior a 2 milhões de reais.

Julgue o item.

Segundo o comitê de pronunciamentos contábeis,

as entidades que elaborarem a demonstração

dos resultados abrangentes do período estarão

dispensadas da demonstração do resultado

do exercício, do mesmo modo que estarão a

demonstração das origens e das aplicações de

recursos, em relação à demonstração dos fluxos

de caixa.

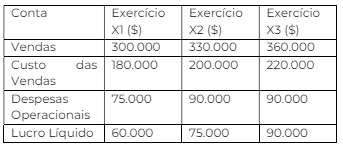

Suponha que se dispõe de alguns dados da demonstração do resultado do exercício de determinada empresa, relativos a três anos sucessivos. Com base nos dados do quadro apresentado, é correto afirmar que

Em uma participação societária avaliada pela equivalência patrimonial, o recebimento de dividendos pela investidora será representado pelo seguinte lançamento

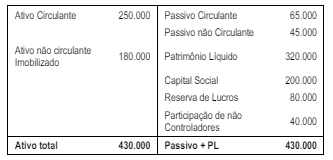

O Balanço Patrimonial é uma das principais demonstrações financeiras e tem como objetivo fornecer uma fotografia do estado patrimonial e financeiro de uma entidade em uma determinada data. Esse balanço é dividido em três grandes grupos: ativos, passivos e patrimônio líquido. Os ativos representam os recursos controlados pela entidade e são capazes de gerar benefícios econômicos futuros; enquanto os passivos representam as obrigações presentes da entidade, oriundas de eventos passados, das quais se espera que resultem em saída de recursos. O patrimônio líquido é a diferença entre o total de ativos e o total de passivos e representa os recursos próprios dos proprietários ou acionistas da empresa.

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

O Balanço Patrimonial é um documento contábil que detalha exclusivamente as dívidas de uma empresa em um determinado momento, fornecendo uma visão geral sobre os compromissos financeiros que a empresa não conseguiu cumprir. No Balanço Patrimonial, os ativos são representados apenas pelos bens intangíveis como patentes e marcas, enquanto os passivos incluem todo o capital social da empresa. Esse balanço é frequentemente utilizado para calcular a rentabilidade direta da empresa, desconsiderando quaisquer outros indicadores financeiros, o que permite uma análise rápida e eficaz da capacidade de geração de lucros da empresa.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

Nesse sentido, demonstrações contábeis resultam

No protocolo de cisão, ficou estabelecida a responsabilidade de cada uma das sociedades pelos ativos e passivos e de todos os itens do ativo e do passivo. Os direitos e as obrigações que eram operados pelo Banco Zeus foram transferidos a ele, inclusive aqueles não listados no protocolo.

A respeito da situação hipotética narrada, assinale a afirmativa correta.

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.