Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552263

Contabilidade Geral

Julgue o item a seguir.

O patrimônio líquido representa a diferença entre os bens e direitos de uma entidade e suas obrigações, sendo um indicador da saúde financeira e da capacidade de pagamento da empresa.

O patrimônio líquido representa a diferença entre os bens e direitos de uma entidade e suas obrigações, sendo um indicador da saúde financeira e da capacidade de pagamento da empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552257

Contabilidade Geral

Julgue o item a seguir.

Os passivos contingentes, por sua natureza incerta, não são reconhecidos no balanço patrimonial ou na demonstração do resultado do exercício até que sejam confirmados como passivos efetivos.

Os passivos contingentes, por sua natureza incerta, não são reconhecidos no balanço patrimonial ou na demonstração do resultado do exercício até que sejam confirmados como passivos efetivos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552252

Contabilidade Geral

Julgue o item a seguir.

A amortização de ativos intangíveis na contabilidade pública só é aplicada para ativos intangíveis adquiridos, não se aplicando aos desenvolvidos internamente pela entidade pública.

A amortização de ativos intangíveis na contabilidade pública só é aplicada para ativos intangíveis adquiridos, não se aplicando aos desenvolvidos internamente pela entidade pública.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552249

Contabilidade Geral

Julgue o item a seguir.

Na administração pública, os ativos imobilizados adquiridos por doação devem ser registrados pelo valor simbólico de um real, independentemente do valor justo do bem recebido.

Na administração pública, os ativos imobilizados adquiridos por doação devem ser registrados pelo valor simbólico de um real, independentemente do valor justo do bem recebido.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552228

Contabilidade Geral

Julgue o item a seguir.

O Regime Contábil adotado na contabilidade pública não influencia a forma como são elaborados os relatórios contábeis e demonstrações financeiras, sendo apenas uma questão técnica sem impacto na transparência e na gestão dos recursos públicos.

O Regime Contábil adotado na contabilidade pública não influencia a forma como são elaborados os relatórios contábeis e demonstrações financeiras, sendo apenas uma questão técnica sem impacto na transparência e na gestão dos recursos públicos.

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550550

Contabilidade Geral

O Regulamento do Imposto de Renda define lucro real como

o lucro líquido do período de apuração ajustado pelas

adições, exclusões ou compensações autorizadas, sendo que

o valor máximo que poderá ser compensado está limitado a

30% do lucro real antes da compensação. Considere as

informações a seguir, extraídas do Livro de Apuração do

Lucro Real (LALUR).

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550549

Contabilidade Geral

O Código Tributário Nacional (CTN), ao tratar do imposto

sobre a renda e proventos de qualquer natureza, estabelece,

no art. 44, que a base de cálculo do imposto é o montante da

renda ou dos proventos tributáveis e apresenta três

modalidades de tributação distintas. A modalidade de

tributação em que o lucro é calculado por meio da aplicação

de um percentual predefinido de lucratividade sobre a receita

bruta é o lucro

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550537

Contabilidade Geral

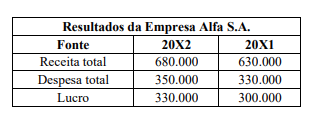

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550531

Contabilidade Geral

Considere que o balanço patrimonial de uma empresa

registra um bem adquirido por $ 80.000 com uma

depreciação acumulada de $ 35.000. O valor de mercado do

bem, nas condições em que se encontra, é $ 40.000. Caso

decida pela venda, a empresa deverá arcar com despesas de

venda de $ 10.000. Sabendo que o valor em uso do bem é

$ 40.000, o valor recuperável é

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550530

Contabilidade Geral

Uma demonstração de fluxo de caixa (DFC) elaborada pelo

método direto apresentou os saldos a seguir.

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550529

Contabilidade Geral

A Lei nº 6.404/1976 estabelece que, ao fim de cada exercício

social, a companhia deverá elaborar as demonstrações

financeiras. De acordo com a referida norma, com o intuito

de esclarecer a situação patrimonial da companhia, as

demonstrações serão complementadas por

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550528

Contabilidade Geral

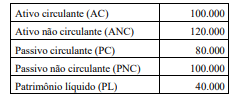

Considere os seguintes saldos extraídos de um balanço

patrimonial de uma entidade em 31/12/20X1:

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550527

Contabilidade Geral

Ao realizar o processo de conciliação contábil, o contador

identificou que um pagamento efetuado a fornecedores não

foi contabilizado. Nesse caso, o resultado da análise indicou

que

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550526

Contabilidade Geral

Disponibilidades (caixa)........................... 18.000

Custo da mercadoria vendida (CMV)...... 12.000

a Vendas brutas. ........................................18.000

a Mercadorias (estoque)........................... 12.000

Com relação a esse lançamento contábil, assinale a alternativa correta.

Com relação a esse lançamento contábil, assinale a alternativa correta.

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550525

Contabilidade Geral

Suponha que o departamento contábil de uma empresa tenha

efetuado um lançamento contábil com erro no valor, ou seja,

foi debitado e creditado um valor menor que o correto. Nesse

caso, a fim de realizar a correção do lançamento contábil,

deverá ser feito um lançamento de

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550523

Contabilidade Geral

Suponha que, no exercício de 20X1, uma empresa tenha

obtido receitas de $ 250.000 e realizado despesas de $

175.000. Em 31 de dezembro, o saldo da conta Duplicatas a

receber era de $ 25.000 e da conta Despesas a pagar era de $

18.000. Com base apenas nessas informações, o resultado do

exercício apurado pelo regime de competência e de caixa foi,

respectivamente, de

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550522

Contabilidade Geral

Considere hipoteticamente que uma entidade tenha realizado

a integralização de capital com lucros acumulados no valor

de $ 70.000. Acerca do lançamento desse fato contábil,

assinale a alternativa correta.

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550521

Contabilidade Geral

De acordo com a doutrina, tendo em vista a estrutura do

balanço patrimonial, o lado do passivo representa as fontes

de recursos, e o lado do ativo, os usos desses recursos.

Assinale a alternativa correspondente à situação patrimonial

que indica que a empresa está utilizando recursos de curto

prazo para financiar ativos de longo prazo.

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Nova Laranjeiras - PR

Prova:

FAU - 2024 - Prefeitura de Nova Laranjeiras - PR - Contador |

Q2549718

Contabilidade Geral

As despesas públicas possuem diferentes

requisitos em relação à classificação

patrimonial das despesas. Tais

particularidades são necessárias em razão do

controle do orçamento público, que exige

mais etapas para sua realização. Uma das

etapas da despesa pública é o empenho da

despesa. Sobre esta etapa da despesa

pública, assinale a única alternativa incorreta:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Nova Laranjeiras - PR

Prova:

FAU - 2024 - Prefeitura de Nova Laranjeiras - PR - Contador |

Q2549717

Contabilidade Geral

A contabilidade possibilita o

acompanhamento das mutações patrimoniais,

sejam elas qualitativas ou quantitativas, no

sentido de apresentar o total do patrimônio,

assim como sua composição analítica.

Assinale a única alternativa que apresenta

uma hipótese em que a variação no saldo total do Ativo apresenta valor diferente da variação

do Passivo: