Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ajuste de Avaliação Patrimonial (positivo): R$ 25.000,00.

A empresa no período anterior não lançou despesas no valor de R$ 20.000,00.

Aumento de capital por incorporação de reservas: R$ 60.000,00.

Os sócios deliberaram pela integralização de capital social em R$ 100.000,00 a ser realizado no ano seguinte.

Constituição de reserva legal: R$ 7.500,00.

Distribuição de dividendos: R$ 40.000,00.

Lucro líquido do exercício: R$ 150.000,00.

Reclassificação da Reserva Estatutária para Reserva de Retenção de Lucros: R$ 30.000,00.

Saldo inicial do Patrimônio Líquido: R$ 1.000.000,00.

Considerando os efeitos no total do Patrimônio Líquido, qual será o saldo final do PL ao término do exercício?

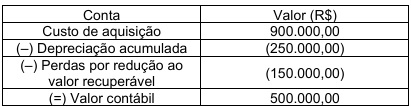

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2023, o seguinte grupo de contas relativas a um equipamento industrial:

Em 01/01/2024, a entidade revisou a vida útil remanescente do equipamento para 4 anos, estimando um valor residual de R$ 20.000. O método de depreciação é o das cotas constantes. Ao final de 2024, para fins de elaboração das demonstrações contábeis, foram apurados os seguintes valores para teste de recuperabilidade:

Com base nas normas contábeis aplicáveis, qual foi o valor da reversão adotado pela empresa em 31/12/2024?

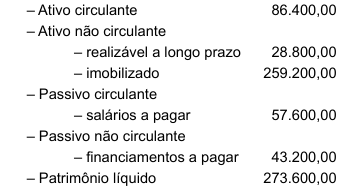

O Balanço Patrimonial da Empresa MNO Ltda., em 31.12.2025 estava assim constituído, em R$:

Considerando as informações apresentadas, pode-se afirmar que os valores respectivos do capital próprio e do passivo total correspondem a:

I.A situação patrimonial líquida pode ser um montante residual negativo.

II.É a soma dos ativos e passivos de uma entidade.

III.É o montante de receitas acumuladas da entidade.

É correto o que se afirma em:

I.Entrega de produtos ou prestação de serviços.

II.Negociação da dispensa da obrigação.

III.Transferência da obrigação a terceiro.

IV.Substituição da obrigação de transferir um recurso econômico por outra obrigação, celebrando nova transação.

V.Cancelamento unilateral da obrigação por decisão gerencial da entidade.

É forma de liquidação de um passivo o que se apresenta em:

(__)A Demonstração dos Fluxos de Caixa é de elaboração e publicação obrigatória para todas as companhias abertas, bem como para as companhias fechadas com patrimônio líquido, na data do balanço, superior a dois milhões de reais.

(__)A Demonstração do Valor Adicionado é um componente obrigatório do conjunto de demonstrações financeiras para todas as sociedades anônimas.

(__)A legislação societária brasileira permite que a Demonstração dos Lucros ou Prejuízos Acumulados seja incluída na Demonstração das Mutações do Patrimônio Líquido, caso a companhia opte por elaborar e publicar esta última.

Assinale a alternativa que apresenta a sequência correta: