Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

VUNESP

Órgão:

AresPCJ - SP

Prova:

VUNESP - 2025 - AresPCJ - SP - Analista de Fiscalização e Regulação - Área: Contábil/Economia/Administração |

Q3391660

Contabilidade Geral

O componente a ser aplicado pela entidade reguladora

no advento do reajuste tarifário ou da revisão tarifária

periódica para fins de compartilhamento de ganhos de

produtividade com os usuários denomina-se

Ano: 2025

Banca:

VUNESP

Órgão:

AresPCJ - SP

Prova:

VUNESP - 2025 - AresPCJ - SP - Analista de Fiscalização e Regulação - Área: Contábil/Economia/Administração |

Q3391648

Contabilidade Geral

A respeito do regime legal das demonstrações financeiras, conforme previsto na Lei no

6.404/1976, é correto

afirmar que

Q3391023

Contabilidade Geral

Considere os fatos contábeis a seguir:

1 – Pagamento de impostos apurados do período anterior

2 – Pagamento de duplicata com juros de mora

3 – Apropriação do consumo de energia elétrica

4 – Compra de material de permanente, a prazo

Observação: D=Débito e C=crédito

Entre as alternativas a seguir, qual caracteriza a correta escrituração de um dos fatos contábeis descritos?

1 – Pagamento de impostos apurados do período anterior

2 – Pagamento de duplicata com juros de mora

3 – Apropriação do consumo de energia elétrica

4 – Compra de material de permanente, a prazo

Observação: D=Débito e C=crédito

Entre as alternativas a seguir, qual caracteriza a correta escrituração de um dos fatos contábeis descritos?

Q3391022

Contabilidade Geral

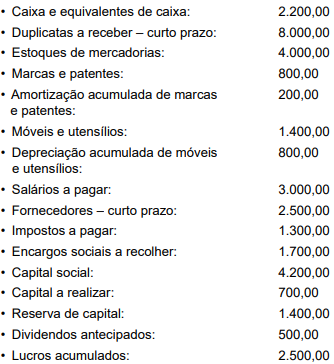

Considere as informações a seguir, relativas às contas apresentadas e seus saldos em R$, extraídas do balancete do mês de janeiro de determinada entidade:

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

Q3391021

Contabilidade Geral

A despesa de aluguel referente aos meses de janeiro a

junho de 2025, pagas antecipadamente por uma empresa

que encerrou seu período de apuração em 31.12.2024,

deve figurar

Q3391020

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade –

Estrutura Conceitual, informações sobre o desempenho

financeiro passado da entidade que reporta e sobre como

a sua administração cumpriu suas responsabilidades de

gestão de recursos são normalmente úteis para

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389568

Contabilidade Geral

Com base na Lei nº 6.404/1976 − Sociedade por Ações, a

demonstração de lucros ou prejuízos acumulados NÃO

discriminará:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389567

Contabilidade Geral

O contador deve seguir cinco princípios fundamentais;

entre eles, a objetividade. Sobre ela, de acordo com o

Código de Ética do Contador, analisar a sentença.

O princípio da objetividade impõe a todos os contadores a obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso, conflito de interesse ou influência indevida de outros (1ª parte). O contador pode ser exposto a situações que podem prejudicar a objetividade. É possível definir e avaliar todas essas situações. O contador deve prestar o serviço profissional mesmo se uma circunstância ou relacionamento distorça ou influencie o seu julgamento profissional com relação a esse serviço (2ª parte).

A sentença está:

O princípio da objetividade impõe a todos os contadores a obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso, conflito de interesse ou influência indevida de outros (1ª parte). O contador pode ser exposto a situações que podem prejudicar a objetividade. É possível definir e avaliar todas essas situações. O contador deve prestar o serviço profissional mesmo se uma circunstância ou relacionamento distorça ou influencie o seu julgamento profissional com relação a esse serviço (2ª parte).

A sentença está:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389566

Contabilidade Geral

O Lucro Líquido é a sobra líquida à disposição dos

proprietários da empresa. Os proprietários decidem a

parcela do lucro que ficará retida na empresa e a parte que

será distribuída aos donos do capital (dividendos). A

distribuição dos dividendos será discriminada na:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389563

Contabilidade Geral

De acordo com as características qualitativas da

informação contábil, avaliar se as afirmativas são certas (C)

ou erradas (E) e assinalar a sequência correspondente.

( ) A representação de um fato precisa ser neutra, livre de erro material e completa.

( ) A compreensibilidade significa ter a informação em tempo hábil para a tomada de decisão.

( ) A comparabilidade significa que a informação precisa ser compreendida pelos seus usuários.

( ) A representação de um fato precisa ser neutra, livre de erro material e completa.

( ) A compreensibilidade significa ter a informação em tempo hábil para a tomada de decisão.

( ) A comparabilidade significa que a informação precisa ser compreendida pelos seus usuários.

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384845

Contabilidade Geral

De acordo com o Decreto-Lei 9295/1946, Art. 25, são

considerados trabalhos técnicos de contabilidade:

I. organização e execução de serviços de contabilidade em geral;

II. escrituração dos livros de contabilidade obrigatórios, bem como de todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações;

III. perícias judiciais ou extrajudiciais, revisão de balanços e de contas em geral, verificação de haveres revisão permanente ou periódica de escritas, regulações judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade.

Está CORRETO o que se afirma em:

I. organização e execução de serviços de contabilidade em geral;

II. escrituração dos livros de contabilidade obrigatórios, bem como de todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações;

III. perícias judiciais ou extrajudiciais, revisão de balanços e de contas em geral, verificação de haveres revisão permanente ou periódica de escritas, regulações judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade.

Está CORRETO o que se afirma em:

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384844

Contabilidade Geral

De acordo com o Decreto 1040/1969, Art. 6°, o mandato

dos membros e respectivos suplentes do Conselho

Federal e dos Conselhos Regionais de Contabilidade

será de:

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384843

Contabilidade Geral

De acordo com a Resolução CFC nº 1.523/2017 define-se imparcialidade como:

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384842

Contabilidade Geral

De acordo com a Resolução CFC nº 1.523/2017, Art. 5º,

no exercício do cargo ou função, é dever do conselheiro,

colaborador e funcionário dos Conselhos Federal e

Regionais de Contabilidade:

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384839

Contabilidade Geral

Pela Resolução CFC Nº 1.612/2021, das receitas do

CFC, da receita bruta de cada CRC, excetuados os

legados, doações, subvenções, receitas patrimoniais,

indenizações, restituições e outros, quando justificados,

representa:

Ano: 2025

Banca:

Instituto Unique

Órgão:

CRC-DF

Prova:

Instituto Unique - 2025 - CRC-DF - Assistente Administrativo |

Q3384838

Contabilidade Geral

De acordo com a Resolução CRCDF Nº 236/2022, são –

Órgãos Deliberativos Específicos, exceto:

Q3382444

Contabilidade Geral

Em auditoria de rotina, o Tribunal de Contas do Estado X apurou que o Município de

Gama havia desembolsado, no respectivo período de apuração, R$ 13.200.000,00 (treze milhões e

duzentos mil reais) em despesas com Ações e Serviços Públicos de Saúde (ASPS) e que referido

montante era exatamente o valor mínimo a ser constitucionalmente aplicado nessa área.

Considerando o que estabelece o artigo 198 da Constituição Federal, assinale a alternativa que

apresenta a Receita de Impostos e Transferências que serviu de base para a apuração em questão.

Q3382430

Contabilidade Geral

Para o FGTS, são documentos que compõem a GFIP/SEFIP, EXCETO:

Q3382427

Contabilidade Geral

Segundo João Eudes Bezerra Filho (2021): “Sob esse prisma, o patrimônio é visto

como o conjunto dos elementos ou espécies de que é constituído, segregado em Patrimônio Positivo

(bens e direitos) e Oneroso (obrigações), que serão analisados separadamente”. Essa é a definição

de qual aspecto?

Q3375884

Contabilidade Geral

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente –, julgue o item a seguir.

Fazem parte da prática de monitoramento contínuo das operações, objeto dos sistemas de controle interno, a realização de processos de feedback e a atuação de gerentes e auditores internos.