Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I.O Método de Equivalência Patrimonial é obrigatório para investimentos em coligadas e controladas sobre os quais a investidora exerça influência significativa.

II.Pelo Método da Equivalência Patrimonial, a variação no patrimônio líquido da investida gera um ajuste proporcional no valor contábil do investimento na investidora.

III.No Método do Custo, os dividendos recebidos pela investidora são registrados como redução do valor contábil do investimento no ativo não circulante.

Está correto o que se afirma em:

(__)O ágio por expectativa de rentabilidade futura gerado internamente pela própria entidade não deve ser reconhecido como um ativo no balanço.

(__)Gastos com pesquisa em um projeto interno devem ser reconhecidos como despesa no período em que são incorridos, sem possibilidade de capitalização nesta fase.

(__)Um ativo intangível com vida útil indefinida não deve ser amortizado, mas deve ser submetido ao teste de redução ao valor recuperável anualmente.

(__)Marcas e listas de clientes desenvolvidas internamente pela empresa podem ser capitalizadas no ativo intangível pelo valor estimado de mercado no encerramento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Para cada lançamento a débito em uma ou mais contas, deve existir um lançamento a crédito de igual valor em uma ou mais contas.

II.A soma dos saldos devedores de todas as contas da entidade deve ser sempre igual à soma dos saldos credores ao final de cada período.

III.O método das partidas dobradas permite que um único fato contábil seja registrado apenas como um crédito, dispensando o débito correspondente.

Está correto o que se afirma em:

(__)No regime de competência, as receitas são reconhecidas no período em que são geradas, independentemente de quando ocorre o recebimento efetivo do numerário.

(__)O regime de caixa é o padrão obrigatório estabelecido pelas Normas Brasileiras de Contabilidade para a elaboração do Balanço Patrimonial e da Demonstração do Resultado.

(__)As despesas são reconhecidas no regime de competência quando ocorre o consumo do benefício econômico, mesmo que o pagamento ao fornecedor seja realizado em data futura.

(__)O reconhecimento de uma despesa antecipada no ativo circulante indica que a entidade utilizou o regime de caixa para o registro imediato do gasto no resultado do exercício.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O aspecto qualitativo do patrimônio refere-se à identificação e à descrição da espécie de cada componente patrimonial, como dinheiro, mercadorias ou máquinas.

(__)O aspecto quantitativo do patrimônio consiste na atribuição de valores em moeda corrente aos elementos patrimoniais, permitindo a apuração do montante total.

(__)A análise qualitativa é suficiente para a elaboração do balanço patrimonial, visto que o valor monetário é um dado acessório que não influencia a saúde financeira.

(__)O aspecto quantitativo permite que elementos de naturezas distintas sejam somados ou subtraídos, possibilitando o conhecimento da situação líquida da entidade.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Custo das Mercadorias Vendidas − CMV é obtido pela fórmula: Estoque Inicial somado às Compras Líquidas e subtraído do Estoque Final apurado no inventário.

(__)O Resultado com Mercadorias − RCM, também conhecido como Lucro Bruto, é a diferença entre as Vendas Líquidas e o Custo das Mercadorias Vendidas − CMV do período.

(__)As devoluções de vendas devem ser somadas ao Custo das Mercadorias Vendidas − CMV para elevar o valor do lucro bruto operacional antes dos impostos.

(__)Fretes e seguros sobre compras são considerados despesas administrativas e não devem integrar o custo de aquisição das mercadorias destinadas à revenda.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Comitê de Pronunciamentos Contábeis − CPC emite pronunciamentos técnicos que, após homologação pelos órgãos reguladores, tornam-se obrigatórios para as entidades.

(__)As Normas Brasileiras de Contabilidade − NBC são emitidas pelo Comitê de Pronunciamentos Contábeis − CPC e estabelecem os preceitos de conduta e técnica profissional.

(__)Os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis − CPC possuem validade jurídica automática sem a necessidade de anuência do governo.

(__)As Normas Brasileiras de Contabilidade − NBC classificam-se em profissionais e técnicas, abrangendo desde a ética até os procedimentos de auditoria e perícia.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Está correto o que se afirma em:

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

A provisão mensal para férias constituída pela DELTA S.A. deve incluir o valor proporcional das férias, correspondente a 1/12 da remuneração por mês trabalhado, o adicional constitucional de um terço e os encargos patronais incidentes sobre essas verbas, tais como INSS, RAT e FGTS, observada a legislação aplicável.

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

A contabilização da folha de pagamento envolve o reconhecimento da despesa com salários e dos encargos patronais, que devem ser registrados como dedução do salário bruto do empregado, o que reduzirá o valor a pagar ao trabalhador

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A conciliação contábil eficaz exige não apenas a identificação das diferenças encontradas, mas também a investigação de sua origem, a adoção de providências corretivas e o registro dos saldos reconciliados, configurando processo completo de análise e resolução de inconsistências.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A conciliação bancária consiste na comparação entre o saldo da conta contábil de disponibilidades e o saldo informado pelo extrato bancário, com o objetivo de identificar e explicar eventuais diferenças, como os cheques emitidos ainda não compensados e os depósitos em trânsito.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A DCTFWeb deve ser transmitida até o último dia útil do mês seguinte ao da ocorrência dos fatos geradores, sendo elaborada com base nas informações prestadas no eSocial, na EFD‑Reinf e em sistemas e módulos complementares da Receita Federal, como o MIT e o SERO, que permitem a inclusão ou apuração de débitos tributários a serem consolidados na declaração.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A EFD‑Reinf é uma escrituração fiscal digital integrante do SPED, sendo utilizada para declarar retenções na fonte e outras informações fiscais e previdenciárias não relacionadas ao trabalho. Dessa forma, por ser um sistema autônomo e independente, as informações nela prestadas não guardam relação com a geração da DCTFWeb, que utiliza exclusivamente os dados declarados no eSocial.

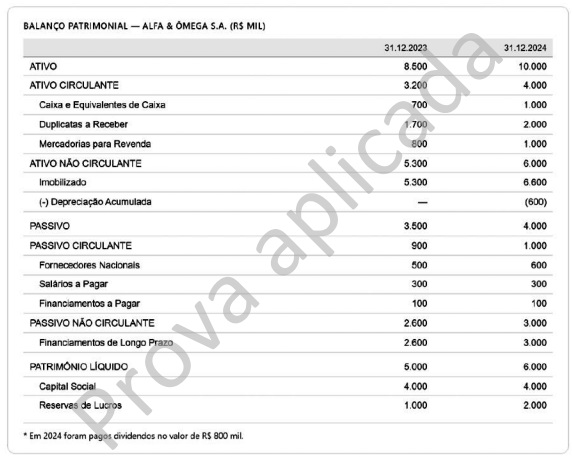

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

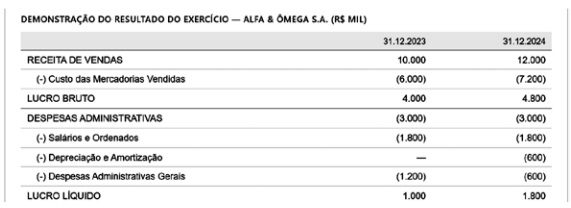

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.