Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

- Total do Ativo Circulante em 31/05/2025: R$ 3.650.000,00.

- Total do Ativo Não Circulante em 31/05/2025: R$ 7.100.000,00.

Os registros do mês de junho de 2025 foram os seguintes:

- Compra de materiais para o estoque, com pagamento a prazo, valor de R$ 300.000,00.

- Depreciação mensal, no valor de R$ 200.000,00.

- Pagamento de despesas apropriadas no mês anterior, valor de R$ 150.000,00.

- Recebimento de vendas realizadas no mês de maio de 2025, valor de R$ 400.000,00.

Após os registros do mês de junho de 2025, é correto afirmar que:

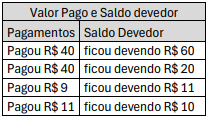

Isabel verificou os pagamentos e constatou que recebeu os R$ 100 emprestados, sem prejuízo. No entanto, notou que o saldo devedor totalizava R$ 101 e não soube explicar a diferença. Por isso, pediu sua ajuda para entender se houve prejuízo e esclarecer essa diferença.

Com base nas afirmações abaixo, identifique quais são verdadeiras ou falsas, considerando-as na explicação da diferença e na análise do possível prejuízo.

(__) Você explica que foi prejudicado(a), pois o saldo devedor somou R$ 101, em vez de R$ 100, o que indica prejuízo.

(__) Você explica que não foi prejudicado(a), porque pagou exatamente o que devia, e a diferença envolve um erro na forma como os saldos devedores foram somados.

(__) Se as parcelas fossem R$ 40, R$ 40, R$ 10 e R$ 10, o saldo devedor seria R$ 100 e somente assim não teria prejuízo.

(__) Explica que a evolução da dívida foi:

-100) + 40 = -60

(-60) + 40 = -20

(-20) + 9 = -11

(-11) + 11 = 0.

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Dividendos, aluguéis e royalties recebidos de terceiros são valores adicionados.

Acerca da demonstração do valor adicionado, julgue o item que se segue.

A soma de todos os valores adicionados pelas entidades em determinado país é igual ao produto interno bruto (PIB) desse país.

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Insumos adquiridos de terceiros e mantidos em estoque integram a riqueza criada pela entidade.

Com base nos princípios contábeis e na legislação vigente sobre contribuições previdenciárias patronais, julgue o item que se segue.

As contribuições previdenciárias patronais incidentes sobre a folha de pagamento devem ser registradas como despesa no momento da apuração da folha, ainda que o pagamento ocorra no mês seguinte.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

As retenções a pagar decorrentes dos salários dos empregados nas folhas de pagamentos são fatos permutativos entre elementos passivos.

A respeito das obrigações acessórias relacionadas às declarações e aos recolhimentos de débitos tributários, julgue o item seguinte.

A UnB, considerada a sua condição de ente imune, está dispensada de apresentar a declaração de débitos e créditos tributários federais (DCTFWeb).

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

Não será devida a retenção do IR e da CSLL nos pagamentos efetuados pela administração pública para a aquisição de veículos destinados ao transporte escolar para a educação básica, nas redes estadual, municipal e distrital.

Acerca das demonstrações de fluxos de caixa, das políticas contábeis e das demais demonstrações contábeis, julgue o próximo item, à luz das NBC TSP pertinentes.

Transações de investimento e financiamento que não envolvam movimentação de caixa ou equivalentes devem ser incluídas na demonstração dos fluxos de caixa e divulgadas nas notas explicativas.

Julgue o item subsequente, relativo ao plano de contas e aos procedimentos de escrituração.

Pessoas jurídicas optantes do simples nacional bem como entidades imunes e isentas estão dispensadas da realização da escrituração contábil digital (ECD).

• capital social: R$ 1.800.000;

• ágio na emissão de ações: R$ 50.000;

• reserva legal: R$ 40.000;

• reserva para contingências: R$ 100.000;

• alienação de partes beneficiárias: R$ 20.000.

Sabendo que o prejuízo foi absorvido em conformidade com a legislação e com as normas contábeis vigentes, o saldo da reserva legal em 31/12/2024, após a absorção, será de

• receita líquida de vendas: R$ 500.000;

• custo das mercadorias vendidas: R$ 220.000;

• despesas com salários: R$ 30.000;

• resultado com equivalência patrimonial: R$ 50.000;

• receita de aluguel: R$ 30.000;

• receita financeira: R$ 8.000;

• despesa financeira: R$ 5.000;

• despesa com impostos: R$ 12.000;

• despesa de comissão de vendas: R$ 4.000;

• receita de dividendos: R$ 2.000.

Considerando as informações apresentadas e conforme a estrutura da Demonstração do Valor Adicionado, é correto afirmar que o valor adicionado recebido em transferência em 31/12/2024 foi de