Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066847

Contabilidade Geral

Uma empresa, fabricante de um produto com características específicas, tem um ciclo operacional de 20 meses. Durante o mês

de dezembro de 2024, realizou os registros referentes aos seguintes eventos:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066846

Contabilidade Geral

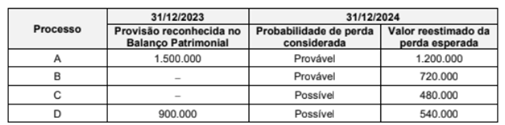

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066845

Contabilidade Geral

O Patrimônio Líquido da empresa Perfumes Cheirosos S.A. totalizava R$ 14.400.000 em 31/12/2024, composto pelas seguintes

contas, com os valores expressos em reais:

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066844

Contabilidade Geral

Um equipamento industrial foi adquirido por R$ 2.550.000, à vista, no dia 30/11/2022. O equipamento começou a ser utilizado no

dia 02/01/2023, a empresa definiu sua vida útil em 20 anos e o valor residual estimado para venda no final do prazo de vida útil

foi R$ 150.000. No final do ano de 2023, a empresa redefiniu a vida útil remanescente para 15 anos e o novo valor residual estimado no final deste prazo remanescente foi R$ 180.000. Sea empresa adota o método das cotas constantes para cálculo da

despesa de depreciação e não houve necessidade de redução ao valor recuperável, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066843

Contabilidade Geral

No dia 23/10/2023, a empresa Comprando e Vendendo S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Contador |

Q4065320

Contabilidade Geral

De acordo com a NBC TSP 14, os custos de

empréstimos atribuíveis diretamente à aquisição, à

construção ou à produção de um ativo qualificável são

aqueles que:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Controlador Interno |

Q4065156

Contabilidade Geral

Uma entidade reconheceu, em sua escrituração contábil, um lançamento no valor de R$ 350.000,00, debitando uma conta do Ativo Imobilizado e creditando uma conta do Patrimônio Líquido. De acordo com as normas contábeis e o Método das Partidas Dobradas, tal registro indica que a entidade:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Controlador Interno |

Q4065152

Contabilidade Geral

Com base na Estrutura Conceitual da Contabilidade, analise as assertivas abaixo e julgue-as em Verdadeiras (V) ou Falsas (F):

( ) Os relatórios financeiros de propósito geral têm por objetivo evidenciar o valor econômico da entidade que reporta.

( ) A informação financeira é considerada útil quando possui capacidade de influenciar decisões, seja por seu valor preditivo, confirmatório ou ambos.

( ) A comparabilidade das informações financeiras é aprimorada quando eventos ou fenômenos distintos são apresentados de forma similar.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065093

Contabilidade Geral

Uma empresa apresentou as seguintes informações sobre movimentações na conta

caixa no período:

• Saldo inicial de caixa: R$ 8.000.

• Recebimento de clientes: R$ 40.000.

• Pagamento a fornecedores: R$ 20.000.

• Pagamento de despesas operacionais: R$ 10.000.

Com base nesses dados, qual é o saldo final de caixa?

• Saldo inicial de caixa: R$ 8.000.

• Recebimento de clientes: R$ 40.000.

• Pagamento a fornecedores: R$ 20.000.

• Pagamento de despesas operacionais: R$ 10.000.

Com base nesses dados, qual é o saldo final de caixa?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065088

Contabilidade Geral

Uma empresa elaborou seu orçamento mensal com as seguintes informações:

• Receita prevista de vendas: R$ 100.000.

• Custos variáveis: 40% da receita.

• Despesas fixas: R$ 30.000.

• Despesas financeiras: R$ 5.000.

Com base nesses dados, qual é o resultado operacional previsto?

• Receita prevista de vendas: R$ 100.000.

• Custos variáveis: 40% da receita.

• Despesas fixas: R$ 30.000.

• Despesas financeiras: R$ 5.000.

Com base nesses dados, qual é o resultado operacional previsto?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065085

Contabilidade Geral

Uma empresa, ao final do exercício, reconheceu uma provisão de despesas no valor

de R$ 8.000, referente a serviços já prestados, mas ainda não faturados nem pagos. Qual é o

lançamento contábil correto para o reconhecimento dessa provisão?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065083

Contabilidade Geral

Uma empresa apresenta os seguintes saldos:

• Ativo Circulante: R$ 40.000.

• Ativo Não Circulante: R$ 60.000.

• Passivo Circulante: R$ 30.000.

• Passivo Não Circulante: R$ 20.000.

Com base nessas informações, qual é o valor do patrimônio líquido?

• Ativo Circulante: R$ 40.000.

• Ativo Não Circulante: R$ 60.000.

• Passivo Circulante: R$ 30.000.

• Passivo Não Circulante: R$ 20.000.

Com base nessas informações, qual é o valor do patrimônio líquido?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065082

Contabilidade Geral

Uma empresa vendeu mercadorias no valor de R$ 10.000, sendo que recebeu

R$ 4.000 à vista e o restante a prazo. Considerando o regime de competência, qual é o valor da

receita a ser reconhecida no momento da venda?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065081

Contabilidade Geral

A escrituração contábil dos fatos administrativos deve ser realizada:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065078

Contabilidade Geral

A conciliação bancária tem como principal objetivo:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063843

Contabilidade Geral

De acordo com o Código de Ética Profissional do

Contador (CEPC), a transgressão do CEPC constitui

infração ética, sancionada, segundo a gravidade, com

a aplicação de uma das seguintes penalidades:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063837

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, os direitos

que tenham por objeto bens corpóreos destinados

à manutenção das atividades da companhia ou da

empresa ou exercidos com essa finalidade, inclusive

os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens,

devem ser classificados:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063816

Contabilidade Geral

No ano de 2023, a companhia Jurerê adquiriu 40%

das ações de um de seus concorrentes, a companhia

Campeche, por R$ 5.000.000. Na data da aquisição, o

patrimônio líquido da companhia Campeche era de

R$ 8.000.000. O investimento com a aquisição das

ações da companhia Campeche é relevante para a companhia Jurerê. Com a aquisição, a companhia Jurerê

indicou diretores e passou a ter influência significativa

sobre a companhia Campeche. Durante o ano de 2025,

a companhia Campeche apurou um Lucro Líquido de

R$ 1.000.000 e distribuiu R$ 400.000 de dividendos.

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063807

Contabilidade Geral

Texto associado

Caso 1

A companhia Sambaqui tem como sua principal atividade o comércio de uma única mercadoria (picolé

de leite). Sobre as suas operações de compra e venda

de mercadorias, há a incidência de um único tributo

(ICMS), não cumulativo, com alíquota de 10%.

Em 31/12/2025, a companhia Sambaqui tinha os

seguintes valores de saldos em suas contas contábeis:

Considere as seguintes informações:

ICMS: Imposto sobre a Circulação de Mercadorias e sobre prestações de Serviços de

transporte interestadual e intermunicipal e de

comunicação.

Em 31/12/2025, o saldo da conta contábil “Estoques de mercadoria para revenda”,

no valor de R$ 30.000, era relativo a 5.000

unidades.

A companhia Sambaqui avalia seu estoque

de mercadoria para revenda pelo método do

custo médio ponderado.

A apuração e pagamento do valor do ICMS

devido (a pagar), referente às operações de

compra e venda de mercadorias, é realizado

mensalmente, no dia 10 do mês seguinte à

realização das operações.

No decorrer de janeiro de 2026, ocorreram somente

as seguintes operações, que foram corretamente

registradas:

1. Compra de 10.000 unidades de picolés de

leite, pelo valor total de R$ 70.000, sendo 50%

pago à vista e 50% no prazo de 30 dias. No

valor total de R$ 70.000 está incluso o valor do

ICMS de R$ 7.000.

2. Venda à vista de 8.000 unidades de picolés de

leite, pelo valor total de R$ 80.000 (no qual

está incluso o valor do ICMS de R$ 8.000).

3. Recebimento referente a vendas realizadas

no ano de 2025, no valor de R$ 10.000 (que

estava registrado na conta contábil “Duplicatas a receber”).

4. Pagamento referente a compras efetuadas no

ano de 2025, no valor de R$ 5.000 (que estava

registrado na conta contábil “Fornecedores a

pagar”).

O valor do lucro bruto decorrente das operações

realizadas no decorrer de janeiro de 2026 foi de: