Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4079148

Contabilidade Geral

Com base na NBC TG 06 (R3) – OPERAÇÕES DE ARRENDAMENTO MERCANTIL, assinale a opção que apresenta o procedimento

correto para a contabilização de um contrato de arrendamento de uma máquina celebrado entre a arrendatária ABC e a

arrendadora XYZ.

Q4079147

Contabilidade Geral

Uma companhia aberta brasileira atua no comércio varejista de bens de consumo por meio de lojas físicas e de plataforma

digital. Em suas vendas on-line, a entidade também realiza o transporte das mercadorias por meio de logística própria. Em

determinado dia, um cliente adquiriu um livro por meio do website da companhia.

O pagamento foi realizado instantaneamente via PIX, e a nota fiscal eletrônica foi imediatamente emitida e enviada ao cliente por e-mail. O livro foi separado no centro de distribuição da empresa e despachado em caminhão pertencente à própria companhia, responsável pela entrega ao consumidor final. Durante o trajeto, antes da entrega ao cliente, o caminhão sofreu um acidente e parte das mercadorias transportadas foi completamente destruída, incluindo o livro adquirido pelo cliente.

Considerando-se as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, a receita deve ser reconhecida

O pagamento foi realizado instantaneamente via PIX, e a nota fiscal eletrônica foi imediatamente emitida e enviada ao cliente por e-mail. O livro foi separado no centro de distribuição da empresa e despachado em caminhão pertencente à própria companhia, responsável pela entrega ao consumidor final. Durante o trajeto, antes da entrega ao cliente, o caminhão sofreu um acidente e parte das mercadorias transportadas foi completamente destruída, incluindo o livro adquirido pelo cliente.

Considerando-se as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, a receita deve ser reconhecida

Q4079146

Contabilidade Geral

Uma empresa S.A. apresentou, em 31/12/2025, ativos fiscais diferidos decorrentes de prejuízos fiscais, bases negativas de

contribuição social e diferenças temporárias dedutíveis, totalizando R$ 6.669.000,00 nas demonstrações individuais e

R$ 7.121.000,00 nas demonstrações consolidadas.

Conforme divulgado em nota explicativa, a realização desses ativos depende da geração futura de lucros tributáveis suficientes para permitir a compensação dos prejuízos fiscais e das bases negativas, bem como da reversão das diferenças temporárias dedutíveis. A administração elaborou projeções de resultados tributáveis futuros que suportam o reconhecimento desses ativos fiscais diferidos.

O auditor independente incluiu, em seu relatório, parágrafo chamando a atenção para a nota explicativa, destacando a existência de incerteza relacionada ao prazo de realização dos ativos fiscais diferidos, mas afirmando que sua opinião não está ressalvada em relação a esse assunto.

Considerando as informações apresentadas e os preceitos da NBC TG 32 (R4) – TRIBUTOS SOBRE O LUCRO, conclui-se que

Conforme divulgado em nota explicativa, a realização desses ativos depende da geração futura de lucros tributáveis suficientes para permitir a compensação dos prejuízos fiscais e das bases negativas, bem como da reversão das diferenças temporárias dedutíveis. A administração elaborou projeções de resultados tributáveis futuros que suportam o reconhecimento desses ativos fiscais diferidos.

O auditor independente incluiu, em seu relatório, parágrafo chamando a atenção para a nota explicativa, destacando a existência de incerteza relacionada ao prazo de realização dos ativos fiscais diferidos, mas afirmando que sua opinião não está ressalvada em relação a esse assunto.

Considerando as informações apresentadas e os preceitos da NBC TG 32 (R4) – TRIBUTOS SOBRE O LUCRO, conclui-se que

Q4079145

Contabilidade Geral

Uma empresa S.A. atua no setor de bebidas e possui diversas unidades de negócios. Entre elas, destacam-se as operações de

“Cervejas” e “Refrigerantes”. A administração da companhia utiliza regularmente informações de desempenho dessas

unidades para fins de avaliação de resultados e alocação de recursos, sendo tais informações analisadas pelo principal

responsável pela tomada de decisões operacionais da entidade (CODM – Chief Operating Decision Maker).

A empresa avaliou os seguintes indicadores referentes ao exercício:

• A unidade Cervejas representa 12% da receita combinada de todos os segmentos operacionais. • A unidade Refrigerantes possui 9% da receita combinada, mas 11% dos ativos combinados dos segmentos operacionais. • Ambas as unidades têm suas informações regularmente revisadas pelo principal responsável pela tomada de decisões operacionais.

Considerando as informações apresentadas e os preceitos da NBC TG 22 (R2) – INFORMAÇÕES POR SEGMENTO, é correto afirmar que

A empresa avaliou os seguintes indicadores referentes ao exercício:

• A unidade Cervejas representa 12% da receita combinada de todos os segmentos operacionais. • A unidade Refrigerantes possui 9% da receita combinada, mas 11% dos ativos combinados dos segmentos operacionais. • Ambas as unidades têm suas informações regularmente revisadas pelo principal responsável pela tomada de decisões operacionais.

Considerando as informações apresentadas e os preceitos da NBC TG 22 (R2) – INFORMAÇÕES POR SEGMENTO, é correto afirmar que

Q4079144

Contabilidade Geral

Em 01/03/2026, uma sociedade empresária adquiriu um equipamento de grande porte por um montante considerado

relevante para ela. Para a aquisição, foram pagos R$ 100.000,00 à vista, e o restante tinha prazo para pagamento de 60 dias.

Essa parcela complementar estava fixada em R$ 105.000,00, enquanto o seu valor presente na data da compra era de

R$ 100.000,00.

Assinale a opção que indica o custo histórico do passivo líquido no momento da compra, de acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO:

Assinale a opção que indica o custo histórico do passivo líquido no momento da compra, de acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO:

Q4079143

Contabilidade Geral

Em janeiro de 2026, uma entidade fabril assinou um contrato para a compra de uma máquina por R$ 50.000,00. O montante

foi pago integralmente em fevereiro. A máquina foi recebida em março, quando foi instalada e disponibilizada para uso. No

entanto, por decisão da entidade, a máquina começou a ser efetivamente utilizada em abril.

No Balanço Patrimonial da entidade, a máquina deve ser reconhecida a partir de

No Balanço Patrimonial da entidade, a máquina deve ser reconhecida a partir de

Q4079142

Contabilidade Geral

Em 2024, uma empresa de varejo estimava inadimplência de 2% sobre o saldo de Clientes.

Em 2025, buscando aumentar as vendas, a empresa reduziu as suas exigências para concessão de crédito aos clientes. Assim, uma análise criteriosa indicava que a inadimplência seria muito próxima de 5% nesse ano. No entanto, uma vez que os administradores da empresa são avaliados de acordo com o resultado operacional, eles escolheram continuar utilizando a estimativa anterior, de 2%.

Ao avaliar se a informação contábil pode ser considerada representação fidedigna, é correto concluir que

Em 2025, buscando aumentar as vendas, a empresa reduziu as suas exigências para concessão de crédito aos clientes. Assim, uma análise criteriosa indicava que a inadimplência seria muito próxima de 5% nesse ano. No entanto, uma vez que os administradores da empresa são avaliados de acordo com o resultado operacional, eles escolheram continuar utilizando a estimativa anterior, de 2%.

Ao avaliar se a informação contábil pode ser considerada representação fidedigna, é correto concluir que

Q4079141

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, ativo é um

recurso econômico presente, controlado pela entidade como resultado de eventos passados.

Um recurso econômico representa

Um recurso econômico representa

Q4079139

Contabilidade Geral

Durante o encerramento do exercício, o contador da empresa “Q” Ltda. foi pressionado pela administração para postergar o

reconhecimento de uma despesa relevante, com o objetivo de melhorar artificialmente o resultado do período.

Considerando as disposições da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a conduta profissional adequada é

Considerando as disposições da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a conduta profissional adequada é

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

SEPLAG-MG

Prova:

LEGALLE Concursos - 2026 - SEPLAG-MG - Gestor em Atividades de Pesquisa e Ensino - Contabilidade |

Q4075101

Contabilidade Geral

A perda de benefícios econômicos futuros ou

potencial de serviços de um ativo superior ao

reconhecimento sistemático da redução dos benefícios

econômicos futuros ou potencial de serviços do ativo

devido à depreciação é denominada:

Ano: 2026

Banca:

Unesc

Órgão:

Câmara de Morro da Fumaça - SC

Prova:

Unesc - 2026 - Câmara de Morro da Fumaça - SC - Contador |

Q4072238

Contabilidade Geral

As contas contábeis constituem o instrumento básico de

classificação, registro e controle de todos os fatos que

afetam o patrimônio das entidades. Acerca do assunto,

registre V para as afirmativas verdadeiras e F para as

falsas:

(__)As contas de resultado, ao contrário das contas patrimoniais, não são encerradas ao final do exercício, sendo transportadas diretamente para o balanço patrimonial do exercício seguinte como saldos acumulados.

(__)As contas do Ativo são classificadas como contas patrimoniais e apresentam saldo devedor, sendo debitadas quando há aumento do elemento patrimonial que representam e creditadas quando há diminuição.

(__)As contas de receita apresentam saldo devedor e representam a origem de recursos que aumentam o patrimônio líquido da entidade, sendo encerradas por débito na conta de apuração do resultado do exercício.

(__)As contas patrimoniais integram o Balanço Patrimonial e se dividem em contas do Ativo, do Passivo e do Patrimônio Líquido, sendo seus saldos transferidos para o exercício seguinte ao final do período.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__)As contas de resultado, ao contrário das contas patrimoniais, não são encerradas ao final do exercício, sendo transportadas diretamente para o balanço patrimonial do exercício seguinte como saldos acumulados.

(__)As contas do Ativo são classificadas como contas patrimoniais e apresentam saldo devedor, sendo debitadas quando há aumento do elemento patrimonial que representam e creditadas quando há diminuição.

(__)As contas de receita apresentam saldo devedor e representam a origem de recursos que aumentam o patrimônio líquido da entidade, sendo encerradas por débito na conta de apuração do resultado do exercício.

(__)As contas patrimoniais integram o Balanço Patrimonial e se dividem em contas do Ativo, do Passivo e do Patrimônio Líquido, sendo seus saldos transferidos para o exercício seguinte ao final do período.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Unesc

Órgão:

Câmara de Morro da Fumaça - SC

Prova:

Unesc - 2026 - Câmara de Morro da Fumaça - SC - Contador |

Q4072233

Contabilidade Geral

Historicamente pautada por resoluções específicas, a

prática contábil no Brasil consolidou princípios

fundamentais que orientam o reconhecimento, a

mensuração e a evidenciação dos fatos patrimoniais.

Com base nesses princípios, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

Unesc

Órgão:

Câmara de Morro da Fumaça - SC

Prova:

Unesc - 2026 - Câmara de Morro da Fumaça - SC - Contador |

Q4072230

Contabilidade Geral

As Demonstrações Contábeis são relatórios estruturados

que evidenciam a situação patrimonial, financeira e

econômica das entidades em determinado período.

Considerando as normas contábeis vigentes no Brasil,

analise as afirmativas a seguir.

I.O Balanço Patrimonial evidencia a posição patrimonial e financeira da entidade em determinada data, apresentando os ativos, passivos e o patrimônio líquido de forma estruturada.

II.A Demonstração do Resultado do Exercício (DRE) evidencia a formação do resultado líquido do período, confrontando as receitas com os custos, despesas e encargos correspondentes.

III.As Notas Explicativas integram as Demonstrações Contábeis e têm por finalidade complementar as informações nelas contidas, fornecendo dados adicionais relevantes para o entendimento da situação patrimonial e financeira da entidade.

Está CORRETO o que se afirma em:

I.O Balanço Patrimonial evidencia a posição patrimonial e financeira da entidade em determinada data, apresentando os ativos, passivos e o patrimônio líquido de forma estruturada.

II.A Demonstração do Resultado do Exercício (DRE) evidencia a formação do resultado líquido do período, confrontando as receitas com os custos, despesas e encargos correspondentes.

III.As Notas Explicativas integram as Demonstrações Contábeis e têm por finalidade complementar as informações nelas contidas, fornecendo dados adicionais relevantes para o entendimento da situação patrimonial e financeira da entidade.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Pinto Bandeira - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Pinto Bandeira - RS - Controlador Interno |

Q4071394

Contabilidade Geral

De acordo com a Estrutura Conceitual da Contabilidade, as mensurações ao valor atual fornecem informações monetárias sobre ativos e passivos, bem como sobre receitas e despesas relacionadas, utilizando dados atualizados para refletir as condições existentes na data de mensuração. Assim, as bases de mensuração ao valor atual incluem:

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Pinto Bandeira - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Pinto Bandeira - RS - Controlador Interno |

Q4071393

Contabilidade Geral

Na contabilidade, considerando o conceito de crédito no método das partidas dobradas, assinale a alternativa CORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Contador |

Q4067926

Contabilidade Geral

Durante a revisão contábil de encerramento do exercício, uma companhia identificou

que determinada despesa operacional havia sido contabilizada em duplicidade no mês anterior,

impactando indevidamente o resultado do período. Após análise documental, verificou-se que o erro

decorreu exclusivamente de lançamento contábil equivocado, sem relação com mudança de estimativa

ou critério contábil. Considerando as normas aplicáveis aos erros de escrituração e suas retificações,

assinale a alternativa correta.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067488

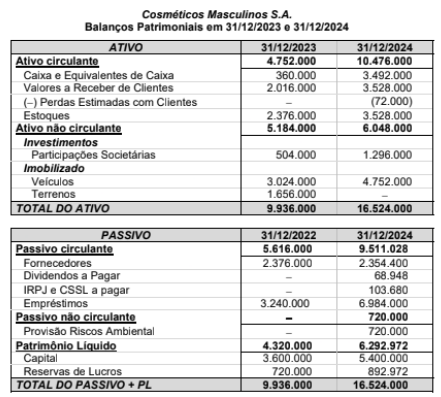

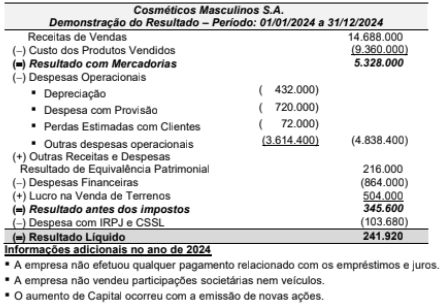

Contabilidade Geral

Os Balanços Patrimoniais da empresa Cosméticos Masculinos S.A., publicados em 31/12/2023 e 31/12/2024 são apresentados

a seguir:

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067487

Contabilidade Geral

A empresa Desenvolvendo S.A. apresentava, no Balanço Patrimonial de 31/12/2023, o Patrimônio Líquido contabilizado pelo valor de R$ 50.000.000, sendo que o valor justo líquido dos seus ativos e passivos, nessa data, era R$ 60.000.000. A diferença

entre esse valor justo e o valor contábil se refere a um terreno adquirido em 2015. A empresa Totalmente Desenvolvida S.A.

adquiriu, nessa mesma data, 40% das ações da empresa Desenvolvendo S.A. pagando R$ 28.000.000 e passando a deter o

seu controle. No ano de 2024, a empresa Desenvolvendo S.A. apurou o lucro líquido de R$ 10.000.000 e propôs a distribuição

de dividendos no valor de R$ 4.000.000.

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

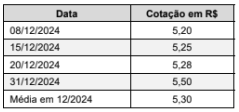

Q4067486

Contabilidade Geral

No dia 08/12/2024, uma empresa realizou uma venda a prazo, no valor total foi US$ 600.000, para um cliente no exterior. As

cotações do dólar, em várias datas durante o mês de dezembro de 2024, foram as seguintes:

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

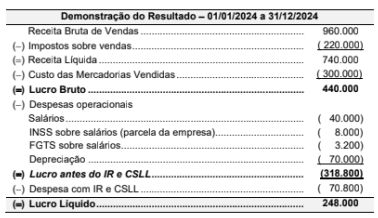

Q4067485

Contabilidade Geral

A empresa Vendas Baratas S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2024, com os valores

expressos em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.