Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Demonstração do Resultado do Exercício (DRE) obedece a uma estrutura lógica dedutiva para a apuração do Lucro Líquido, respeitando a legislação societária quanto às participações estatutárias. Acerca da base de cálculo e da ordem dessas participações, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A base de cálculo das participações estatutárias (empregados, administradores, debenturistas) é o lucro remanescente após a dedução dos prejuízos acumulados de exercícios anteriores e da provisão para o Imposto de Renda.

(__) A participação dos administradores nos lucros é considerada uma despesa operacional dedutível para fins de apuração do Lucro Real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL).

(__) A ordem de cálculo das participações deve ser sucessiva, ou seja, o valor da participação calculada anteriormente é deduzido do lucro base para o cálculo da próxima participação, conforme a sequência legal: debenturistas, empregados, administradores e partes beneficiárias.

(__) As participações estatutárias são calculadas sobre o Lucro Bruto Operacional, antes de qualquer dedução tributária, para garantir que os beneficiários recebam uma parcela maior do resultado gerado pela operação.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

A mensuração dos estoques em ambientes inflacionários exige a escolha criteriosa do método de custeio, pois este impacta diretamente o lucro tributável e o valor dos ativos. Analise as afirmativas a seguir sobre os critérios de valoração e a legislação fiscal brasileira:

I. O método PEPS (Primeiro que Entra, Primeiro que Sai) resulta, em períodos de alta de preços, em um Custo das Mercadorias Vendidas (CMV) menor e um estoque final maior, gerando um lucro contábil mais elevado em comparação com o método da Média Ponderada.

II. O método UEPS (Último que Entra, Primeiro que Sai) é vedado pela legislação do Imposto de Renda no Brasil, pois tende a reduzir o lucro tributável ao confrontar as receitas atuais com os custos mais recentes e elevados das mercadorias.

III. A regra de avaliação de estoques determina que eles devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior, para evitar a subavaliação do ativo circulante.

Está correto o que se afirma em:

A escrituração contábil deve observar formalidades intrínsecas e extrínsecas para garantir a idoneidade e a tempestividade dos registros dos atos e fatos administrativos. Acerca dos livros contábeis obrigatórios e dos métodos de retificação de lançamentos, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) O Livro Diário deve ser autenticado no órgão competente e conter o registro cronológico de todos os fatos contábeis, sendo admitida a escrituração resumida desde que detalhada em livros auxiliares devidamente autenticados.

(__) O lançamento de estorno é o método de retificação que consiste em lançar o valor correto na conta adequada, mantendo-se o registro incorreto original para fins de histórico e trilha de auditoria.

(__) No regime de competência, as receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente ao recebimento ou pagamento dos respectivos valores financeiros.

(__) O Balancete de Verificação é um demonstrativo auxiliar que relaciona todas as contas com seus respectivos saldos devedores ou credores, servindo para testar a igualdade matemática do método das partidas dobradas, mas não garante a inexistência de erros de classificação.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

A Demonstração do Valor Adicionado (DVA) evidencia a riqueza criada pela entidade e sua distribuição entre os agentes econômicos. Analise as afirmativas a seguir sobre a estrutura e obrigatoriedade da DVA:

I. A DVA é de elaboração e divulgação obrigatória para todas as companhias abertas, devendo ser apresentada como parte integrante das demonstrações financeiras divulgadas ao mercado.

II. Na estrutura da DVA, os valores relativos à depreciação, amortização e exaustão são classificados como "Insumos Adquiridos de Terceiros", pois representam o consumo de capital fixo necessário para a geração da receita.

III. A distribuição da riqueza gerada contempla a parcela destinada ao governo, que inclui impostos, taxas e contribuições, inclusive aqueles recuperáveis incidentes sobre a compra de mercadorias.

Está correto o que se afirma em:

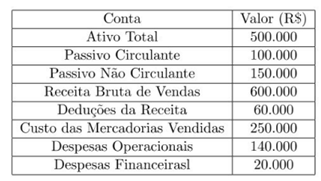

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

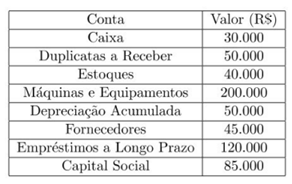

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

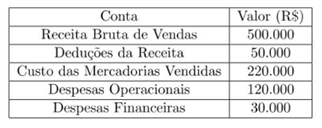

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

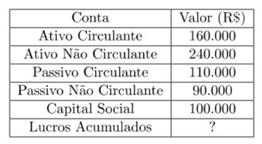

A Cia. Raio de Sol apresentou, ao final do exercício:

A opção que corresponde ao valor do Patrimônio Líquido da empresa é:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

Em 2025, a fábrica manteve os custos fixos e o preço de venda. No entanto, o custo da matéria prima utilizada na fabricação teve um aumento de 20%.

O aumento irá gerar o seguinte efeito na margem de contribuição e no ponto de equilíbrio contábil, respectivamente:

Para isso, deve realizar a análise

Considerando apenas este fato, é esperado que o aumento no capital social traga o seguinte efeito no indicador de endividamento geral: