Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Ativo circulante.

II. Ativo não circulante.

III. Passivo circulante.

IV. Passivo não circulante.

Quantos dos itens acima está(ão) CORRETO(S)?

I. De acordo com a rentabilidade e lucratividade das operações.

II. Segundo as atividades operacionais, de investimento e de financiamento.

III. Baseados na liquidez e solvência da empresa.

Está(ão) CORRETA(S):

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

No ativo, as contas serão dispostas em ordem

crescente de grau de liquidez dos elementos nelas

registrados, ou seja, os direitos que mais rapidamente

são convertidos em moeda estão representados na

parte inferior do balanço patrimonial.

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O subgrupo “Investimentos” destina‑se a evidenciar

as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no

ativo circulante e que não se destinem à manutenção

da atividade da companhia ou da empresa.

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O patrimônio líquido é dividido em capital social,

reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e

prejuízos acumulados.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Equivalentes de caixa são aplicações financeiras de

curto prazo, de alta liquidez, que são prontamente

conversíveis em montante conhecido de caixa e que

não estão sujeitas a risco de mudança de valor.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O resultado com mercadorias de 2022 foi de 39.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

As deduções da receita bruta equivalem a R$ 19.000.

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

Com base nos dados acima, julgue o item.

A contabilização das operações implicará no

reconhecimento de despesas com folha de pagamento

da demonstração do resultado do exercício no total

de 194.500 em outubro/2023.

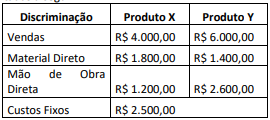

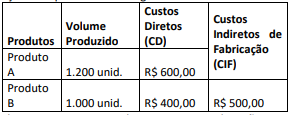

Uma empresa fabrica dois tipos de produtos, cujas informações são apresentadas a seguir:

Sabendo-se que a empresa utiliza o custeio variável, o valor da

Margem de Contribuição Total e do Resultado Total deverão

evidenciar no período, respectivamente,

Sabendo-se que a empresa utiliza o custeio por absorção e rateia os CIF com base na proporção dos Custos Diretos Totais, o valor unitário do Produto A e do Produto B deverão evidenciar no período, respectivamente,