Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

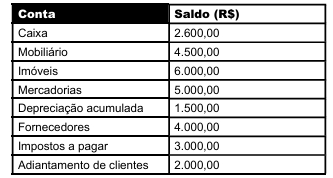

A empresa apresentou, ao final do exercício, os saldos de contas indicados na seguinte tabela:

Diante dessas informações, é possível afirmar que o patrimônio líquido equivale a R$:

Caixa e equivalentes de caixa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 18.600,00 Aplicações financeiras com resgate em 90 dias. . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 12.300,00 Aplicações financeiras com vencimento em 2027 . . . . . . . . . . . . . . . . . . . . . . . . . R$ 21.900,00 Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 36.000,00 Estoques de mercadorias. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 27.300,00 Adiantamento a fornecedores (entrega em 2025). . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 6.900,00 Despesas antecipadas – seguros (até dez/2025). . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 4.800,00 Impostos a recuperar no próximo exercício . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 5.700,00 Impostos diferidos ativos (realização após 2026) . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 14.400,00 Investimentos em controladas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 42.000,00 Imobilizado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 96.000,00 Intangível. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.500,00 Capital social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

Considerando exclusivamente essas informações, o total do Ativo Circulante é:

Despesa financeira. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28.000,00 Receita bruta de vendas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 620.000,00 Despesas administrativas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70.000,00 Ganho na venda de investimento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18.000,00 Custo das mercadorias vendidas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310.000,00 Imposto de renda e contribuição social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32.000,00 Deduções e impostos sobre vendas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100.000,00 Receita financeira. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14.000,00 Despesas com vendas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90.000,00 Perda estimada com contingência judicial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22.000,00

Considerando exclusivamente essas informações, o valor do lucro antes do Imposto de Renda e da Contribuição Social é:

I. A empresa optou por alterar a forma de mensuração de estoques, mas apresentou nota explicativa, detalhando a mudança e seus efeitos, permitindo a comparação com períodos anteriores.

II. Determinado ativo foi registrado pelo valor estimado com base em premissas técnicas consistentes, mesmo não havendo valor exato disponível.

III. A administração decidiu omitir uma contingência relevante para evitar impacto negativo na imagem da companhia.

IV. As demonstrações foram divulgadas apenas meses após o encerramento do exercício, quando as informações já tinham perdido utilidade para os usuários.

De acordo com o CPC 00 (R2), as características qualitativas fundamentais e de melhoria da informação contábil estão corretamente associadas em:

I. Um equipamento adquirido será utilizado na produção por vários anos e gerará benefícios econômicos futuros para a entidade.

II. A empresa recebeu um adiantamento de clientes por serviços que ainda serão prestados no próximo exercício.

III. A companhia realizou gastos significativos com treinamento de funcionários, que deverão melhorar a eficiência da equipe nos próximos anos.

IV. A entidade firmou um contrato altamente vantajoso, que deverá gerar lucros futuros, mas ainda não houve nenhum evento que gere direito presente.

De acordo com os conceitos de ativo e passivo definidos no CPC 00 (R2), devem ser reconhecidos no balanço patrimonial os seguintes pontos:

• Integralização de capital social em dinheiro no valor de R$ 80.000,00

• Compra de mercadorias para revenda a prazo no valor de R$ 25.000,00

• Venda de mercadorias a vista no valor de R$ 18.000,00 (custo das mercadorias vendidas: R$ 10.000,00)

• Obtenção de empréstimo bancário, sem juros, com vencimento em 24 meses, cujo pagamento será único no valor de R$ 40.000,00.

Considerando o método das partidas dobradas e a correta classificação nos grupos patrimoniais, assinale a alternativa correta quanto às variações ocorridas.

Uma Sociedade S.A. apresentou os seguintes saldos contábeis ao final do exercício de 2024:

Empréstimos bancários – vencimento total em 2029 . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

Parcela de empréstimos de longo prazo vencível em 2025. . . . . . . . . . . . . . . . . . R$ 18.000,00

Debêntures a pagar – vencimento em 2032 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 72.000,00

Parcela de debêntures vencível em 2025 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 12.000,00

Fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 33.600,00

Salários a pagar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 9.900,00

Impostos a recolher. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 14.700,00

Provisão para contingências trabalhistas (Longo Prazo) . . . . . . . . . . . . . . . . . . . . R$ 25.500,00

Férias a pagar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 8.400,00

Adiantamento de clientes (entrega em 2025). . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.800,00

Dividendos a pagar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 6.600,00

Reserva legal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 21.000,00

Capital social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 120.000,00

Considerando exclusivamente essas informações, o total do Passivo Circulante é:

• 25% do lucro líquido do exercício deverá ser destinado ao pagamento de dividendos obrigatórios;

• 10% deverá ser destinado à Reserva de Expansão, após a constituição da Reserva Legal.

Sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76 e, desconsiderando quaisquer outros ajustes ou saldos anteriores, qual foi o valor efetivamente destinado à Reserva de Expansão?

Durante os anos seguintes, ocorreram os seguintes eventos:

Ano 1

• Lucro líquido da W S.A.: R$ 300.000,00

• Dividendos distribuídos pela W S.A.: R$ 50.000,00

Ano 2

• Em 01/07/X2, a Z S.A. vendeu 10% de sua participação em W S.A., pelo valor de R$ 200.000,00

• Lucro líquido da W S.A. em X2: R$ 400.000,00

• Dividendos distribuídos pela W S.A. em X2: R$ 60.000,00

Diante do exposto, qual é o acréscimo ocorrido na Demonstração do Resultado do Exercício no ano 2, em decorrência desse investimento?

1. Software de gestão administrativa (ERP) adquirido por R$ 1.200.000,00 em janeiro de 2024, utilizado de forma independente em toda a companhia.

2. Software operacional que controla o funcionamento de um supercomputador de alto desempenho adquirido por R$ 3.500.000,00, adquirido em abril de 2024. Sem esse software, o equipamento não pode operar.

3. Aplicativo mobile desenvolvido internamente pela empresa para ser comercializado, com custos capitalizados de R$ 800.000,00, finalizado em dezembro de 2024.

4. Licença de antivírus anual adquirida por R$ 50.000,00, em janeiro de 2024.

Com base nas normas contábeis, as corretas classificações contábeis desses itens no momento da elaboração das demonstrações contábeis são, respectivamente,

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

I. O Princípio da Entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, determinando que o patrimônio de uma unidade contábil não se confunda com o de seus proprietários.

II. O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro previsível, influenciando diretamente a mensuração de ativos que devem ser avaliados por seu valor de liquidação forçada.

III. O Princípio da Prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação de incertezas.

Está correto o que se afirma em: