Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação. II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância. III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

I. Não seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. II. Possa ser feita uma estimativa confiável do valor da obrigação. Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. III. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

Quais estão corretas?

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

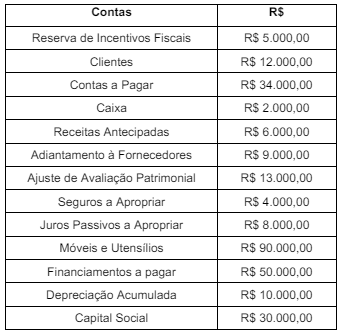

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Nesse sentido, assinale a alternativa correta.

Assinale a alternativa que preenche corretamente a lacuna do trecho anterior.

Com relação aos caixas e equivalentes de caixa, assinale a alternativa incorreta.

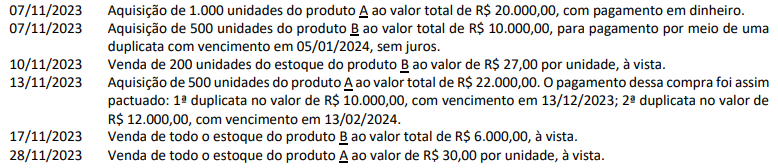

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

As informações a seguir foram obtidas em relatórios da empresa W:

Informações complementares

• O custo médio ponderado é utilizado pela empresa como critério para valoração de seus estoques dos produtos A e B;

• As unidades adquiridas dos produtos A e B foram recebidas dos fornecedores, prontamente, no ato das respectivas compras; e,

• Em 01/11/2023, os estoques dos produtos A e B estavam zerados.

Considerando, exclusivamente, as informações apresentadas, e que todas as unidades vendidas dos produtos A e B foram entregues aos clientes imediatamente, no ato das respectivas vendas, é correto afirmar que no mês de novembro de 2023:

(Desconsidere qualquer incidência de tributos em todas as informações apresentadas na questão.)

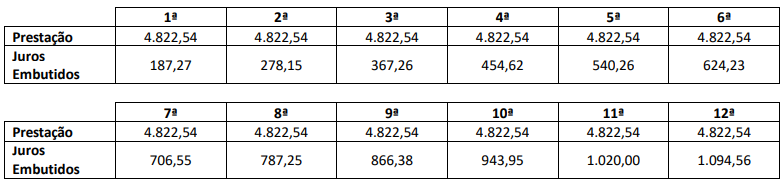

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)