Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo dispõe a Lei das Sociedades Anônimas, são títulos negociáveis que podem ser emitidos por companhias de capital autorizado, e servem como forma de captação de recursos pela companhia, ao mesmo tempo em que asseguram aos seus titulares o direito de subscrição futura de partes do capital da emitente.

Assinale, dentre as opções abaixo, a que se relaciona diretamente ao enunciado.

O Código de Ética Profissional Contábil tem por objetivo fixar a forma pela qual se devem conduzir os contabilistas, quando no exercício profissional. Com relação aos preceitos estabelecidos no referido Código, assinale a opção CORRETA.

Dentre os lançamentos abaixo, um reflete, no Sistema Patrimonial, a venda à vista de um terreno. Assinale a opção que contempla tal lançamento.

Abaixo são apresentadas cinco assertivas que se relacionam com as provisões. Analise-as e, em seguida, assinale a opção CORRETA.

I. As provisões, não obstante dependerem de fatos ainda não concretizados, devem ser contabilizadas devido aos Princípios da Prudência, Competência e Oportunidade.

II. As provisões do Ativo são sempre contas retificadoras, ou redutoras, enquanto as provisões do Patrimônio Líquido têm caráter compensatório.

III. Por sua natureza, as provisões, quer do Ativo ou do Passivo, sempre são contabilizadas no Circulante.

IV. São provisões do Passivo aquelas constituídas para o 13º salário e para as férias.

V. As provisões do Passivo não constituem contas retificadoras, pois são representativas de obrigações.

Uma multa trabalhista atinente ao pagamento das comissões dos operários da fábrica é CORRETAMENTE classificada como

Ao final de 2007, mais precisamente em 28 de dezembro desse ano, foi publicada a Lei nº 11.638/07, que, entre outras coisas, alterou alguns artigos da Lei das Sociedades por Ações (Lei nº 6.404/1976). Com relação às alterações provocadas pela nova Lei, é VERDADEIRO afirmar que

A conta de Amortização Acumulada dos juros pagos ou creditados a acionistas na fase pré-operacional é classificada como conta redutora do(e)

Supondo-se que a Construtora Cidade dos Azulejos S.A. tenha decidido, em uma segunda etapa do seu empreendimento, aumentar o percentual da comissão e conceder um prazo de 90 dias para seu pagamento, mediante a emissão de duplicata.

Supondo-se ainda que a construtora tenha decidido descontar 80% dessas duplicatas e tenha conseguido negociar a taxa de desconto de 8%.

Por último, considerando-se que 15% dessas duplicatas descontadas não tenham sido recebidas na data do vencimento, a proporção em relação ao total das duplicatas que o banco terá direito de cobrar da construtora será

A Construtora Cidade dos Azulejos S.A. lançou um novo empreendimento imobiliário de apartamentos, vendidos na planta, com opções de financiamento direto com a construtora ou com o Sistema Financeiro de Habitação. Na primeira fase, para o financiamento com a construtora, concedeu-se um prazo de até 180 meses; também exigiu-se o pagamento à construtora, em parcela única, no ato da contratação, de comissão pela abertura de crédito, em valor proporcional ao montante financiado, totalmente independente do prazo de financiamento e da liquidação antecipada ou postergada da dívida.

Considerando a situação acima e o disposto na Lei nº 6.404/76, assinale a opção que contém a conta ou grupo de contas em que será escriturado o recebimento da comissão.

Dentre os itens abaixo, qual afeta o patrimônio da entidade, na Demonstração das Mutações do Patrimônio Líquido?

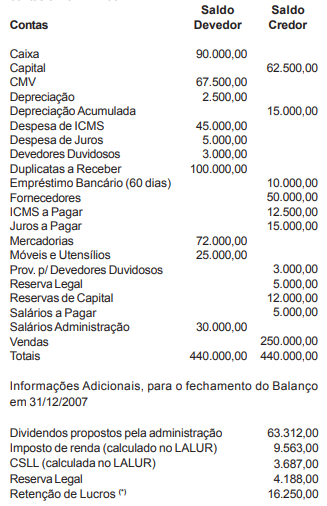

Considere os dados a seguir para responder a questão.

Companhia Castelo dos Vinhos S/A Balancete Final de verificação dos saldos, em reais, das contas em 31/12/2007

(*) De acordo com o orçamento de capital da administração, previamente aprovado pela Assembléia Geral (art. 196 da Lei no 6.404/76, com alterações introduzidas pela Lei 11.638/07)

Considerando exclusivamente as informações apresentadas e a técnica contábil para elaboração do Balanço Patrimonial, o capital de terceiros da Companhia Castelo dos Vinhos, no Balanço elaborado, em 31/12/2007, em reais, é

Considere os dados a seguir para responder a questão.

Companhia Castelo dos Vinhos S/A Balancete Final de verificação dos saldos, em reais, das contas em 31/12/2007

(*) De acordo com o orçamento de capital da administração, previamente aprovado pela Assembléia Geral (art. 196 da Lei no 6.404/76, com alterações introduzidas pela Lei 11.638/07)

Considerando exclusivamente as informações apresentadas na questão e a técnica contábil para elaboração do Balanço Patrimonial, o capital próprio da Companhia Castelo dos Vinhos, no Balanço elaborado, em 31/12/2007, em reais, é

Considere os dados a seguir para responder a questão.

Companhia Castelo dos Vinhos S/A Balancete Final de verificação dos saldos, em reais, das contas em 31/12/2007

(*) De acordo com o orçamento de capital da administração, previamente aprovado pela Assembléia Geral (art. 196 da Lei no 6.404/76, com alterações introduzidas pela Lei 11.638/07)

Considerando exclusivamente as informações apresentadas e a técnica contábil para elaboração da Demonstração do Resultado do Exercício, o lucro líquido da Companhia Castelo dos Vinhos, na demonstração do Resultado do Exercício, elaborada em 31/12/2007, em reais, é

Em janeiro de 2007, a Transportadora Ideal Ltda. comprou uma carreta (veículo) para a sua frota, com entrada de R$ 80.000,00 e financiamento em 10 parcelas iguais e sucessivas de R$ 20.000,00 cada uma.

No pagamento da 3a parcela, por alguns problemas de caixa, efetuou o pagamento com 20 dias de atraso, mediante débito em conta corrente bancária, nas seguintes condições:

• Valor da parcela 20.000,00

• Multa pelo atraso 2.000,00

• Juros de mora 1.000,00

Considerando-se, exclusivamente as informações apresentadas, o lançamento desse pagamento deve ser feito no Diário da Ideal, em reais, desconsiderando data e histórico, como segue:

Com o desenvolvimento da Escola Contábil Americana, o conceito de débito e crédito passou a ser considerado simplesmente como convenção contábil. Assim, débito é a forma como se chama o(a)

Analise os razonetes a seguir.

Os registros realizados indicam que a empresa realizou uma

compra de material de escritório, sendo metade

Ramos & Ramos Ltda., empresa varejista de hortifrutigranjeiros, em geral, comprou por R$ 200.000,00 um veículo para fazer a entrega de suas mercadorias aos clientes.

Passados 5 anos da aquisição, com o veículo totalmente depreciado, a empresa deveNa Conta “T”, utilizada nas explicações e solução de problemas, os débitos são feitos no lado esquerdo da linha vertical e os créditos, no lado direito. A determinação do lado do razonete ou conta “T” a ser utilizado para aumentos ou para diminuições decorre da(o)

Entende-se por plano de contas de uma empresa o

Nesta acepção contábil, entende-se por bens o conjunto de coisas úteis que