Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I – Indicar todos os investimentos em outras sociedades.

II – Indicar o aumento de valor de elementos do ativo resultante de novas avaliações.

III – Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

As notas explicativas devem evidenciar APENAS

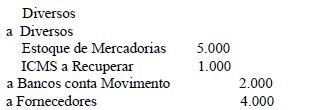

Provisão para Créditos de Difícil Liquidação a Resultado do exercício R$ 20.140,00

Esse lançamento indica que a Comercial fez o registro contábil de

• Lucro Líquido do exercício - 400.000,00

• Valores inclusos no Lucro Líquido do exercício

- Ganho nos investimentos avaliados pela equivalência patrimonial - R$ 200.000,00

- Vendas a prazo com vencimento em 2010 - R$ 50.000,00

- Vendas a prazo com vencimento em 2011 - R$ 80.000,00

• Dividendos omissos no estatuto

• Reserva legal - saldo incorporado ao capital, no Balanço de 2008

A administração quer incluir na proposta de distribuição do resultado a constituição da Reserva de Lucros a Realizar.

Considerando, exclusivamente, as informações recebidas e as determinações da Lei Societária, a Reserva de Lucros a Realizar a ser constituída, em reais, é

• Capital subscrito: 4.800.000,00;

• Capital a realizar: 200.000,00;

• Reserva Legal: 880.000,00;

• Reservas de Capital: 440.000,00;

• Lucro Líquido do exercício: 2.400.000,00.

Considerando somente as informações acima e as determinações da Lei das Sociedades Anônimas, a Reserva Legal proposta pela administração, em reais, é

• Valor da contribuição do subscritor de ações, emitidas sem valor nominal, que ultrapassou a importância destinada à formação do capital social - R$ 200.000,00

• Valor do prêmio cobrado no lançamento de debêntures - R$ 100.000,00

• Valor da alienação de partes beneficiárias - R$ 50.000,00

No balanço de 2009, elaborado pela Comercial Formiga, considerando exclusivamente as informações recebidas, o valor das reservas de capital, em reais, é

• Valor nominal da ação - R$ 2,00;

• Ações subscritas - 800.000 ações ordinárias;

• Valor de cada ação subscrita - R$ 2,20;

• Capital a realizar - R$ 200.000,00;

• Capital autorizado - R$ 2.000.000,00.

Considerando as informações acima e as determinações da Lei das Sociedades Anônimas, afirma-se que o Capital Social da Companhia, em reais, é

• Adiantamentos a diretores, vencimento 10/Agosto/2009 - R$ 50.000,00

• Adiantamentos a empregados, vencimento 10/Agosto/ 2009 - R$ 30.000,00

• Veículos para revenda - R$ 100.000,00

• Veículos de uso próprio - R$ 20.000,00

Considerando, única e exclusivamente, as informações acima e as determinações da Lei das Sociedades Anônimas, no Balanço Patrimonial encerrado em 30/junho/ 2009, o total do Ativo não Circulante, em reais, é

• Imposto de Renda a pagar com base no resultado do exercício - R$ 120.000,00

• Empréstimos contraídos em moeda estrangeira, com paridade cambial - R$ 200.000,00

• Empréstimos com prazo de 8 anos, para financiar o imobilizado - R$ 1.200.000,00

Considerando as determinações da Lei Societária vigente, pode-se afirmar que a avaliação das situações, informadas acima, será feita, respectivamente, pelo

Tais aplicações devem ser avaliadas pelo

Analise as seguintes informações, relativas à empresa Noroeste Ltda. realizadas em janeiro de 2010:

Dia 5 – pagamento dos salários provisionados em

dezembro - R$ 15.000,00;

pagamento dos encargos sociais provisionados

em dezembro - R$ 6.000,00;

Dia 10 – pagamento antecipado das férias de fevereiro - R$ 3.000,00;

Dia 30 – provisão de salários de janeiro - R$ 20.000,00; provisão dos encargos sociais dos salários de janeiro - R$ 8.000,00; pagamento do aluguel de janeiro - R$ 2.000,00 e de fevereiro - R$ 3.000,00.

Admitindo que a empresa adote o regime de caixa, o valor total das despesas registradas no mês de janeiro, em reais, é

A Alvorada S.A. realizou as seguintes operações, no exercício social de 2009:

10/Jun – compra de grande quantidade de material de expediente a prazo - R$ 11.000,00;

15/Jun – pagamento, em dinheiro, de prêmio de seguro de incêndio, com vigência de 1/jun/2009 a 31/maio/ 2010 - R$ 6.000,00;

20/Jun – requisição de material de expediente para consumo - R$ 2.500,00;

15/Jul – pagamento em dinheiro de 50% do material de

expediente comprado em 10/jun.

Considerando única e exclusivamente as operações acima, o total das despesas incorridas no exercício de 2009, pelo regime de competência, em reais, é

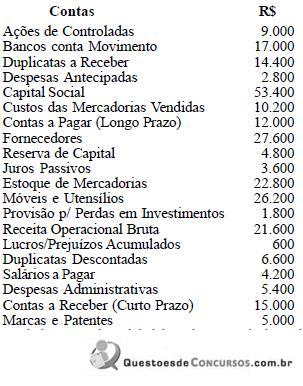

O balanço patrimonial elaborado em 31 de dezembro indicava a existência de:

Com esses dados fornecidos, o montante dos recursos próprios era equivalente a:

O valor do Resultado Operacional Bruto correspondeu a:

Desconsiderando o histórico e conforme as boas técnicas contábeis, o registro feito pela contabilidade utilizou a seguinte fórmula de lançamento contábil:

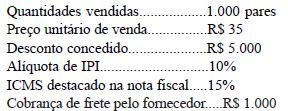

dia 15 – aquisição de 1.000 unidades ao preço unitário de R$ 37,50, com ICMS incidente de 12% e IPI de 8%;

dia 25 – venda de 720 unidades ao preço total de R$ 39.600, com ICMS de 18%.

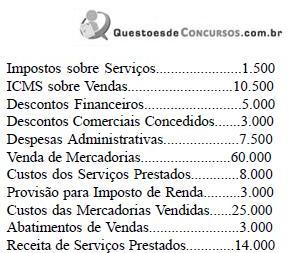

Sabendo-se que, no dia 30 de março, clientes devolveram mercadorias no montante de R$ 6.600 e que a empresa adota o método PEPS para controlar suas mercadorias, o valor do estoque final nesse mês foi igual a:

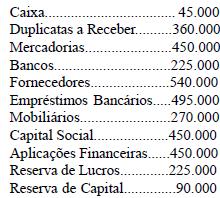

Com esses dados, o montante apropriado ao Estoque de Mercadorias foi: