Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155174

Contabilidade Geral

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155173

Contabilidade Geral

Admita que

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155172

Contabilidade Geral

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155171

Contabilidade Geral

A Lei Societária Brasileira (Lei no 6.404/76), que teve sua redação amplamente modificada em 2007 e 2009, estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras das sociedades por ações, conhecidas na prática por sociedades anônimas ou companhias.

Sob o enfoque da nova redação da legislação societária, qual a demonstração financeira em que uma companhia de capital aberto agrupa as contas de forma a facilitar o conhecimento e a análise da sua situação financeira?

Sob o enfoque da nova redação da legislação societária, qual a demonstração financeira em que uma companhia de capital aberto agrupa as contas de forma a facilitar o conhecimento e a análise da sua situação financeira?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155170

Contabilidade Geral

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Nos termos da escola Patrimonialista, as contas são classificadas como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155169

Contabilidade Geral

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155168

Contabilidade Geral

As contribuições denominadas reservas de capital NÃO

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155167

Contabilidade Geral

Capital a integralizar corresponde à(ao)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155166

Contabilidade Geral

Considere a legenda a seguir.

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155165

Contabilidade Geral

Uma empresa do tipo call center adquiriu 20 cadeiras novas para uso do setor de atendimento aos clientes por R$ 1.600,00, quantia a ser paga em 8 parcelas mensais.

A conta credora do registro contábil dessa operação deverá ser classificada no item

A conta credora do registro contábil dessa operação deverá ser classificada no item

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155164

Contabilidade Geral

Segundo a legislação societária atualizada até 2010, o critério de avaliação das contas a receber se dá pelo(s) valor(es)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155163

Contabilidade Geral

Quando na apuração do crédito do exercício são considerados apenas os pagamentos e recebimentos realizados no período, essa apuração é reconhecida como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155162

Contabilidade Geral

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155161

Contabilidade Geral

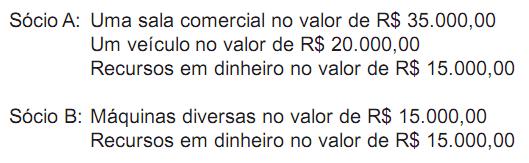

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105566

Contabilidade Geral

Os princípios fundamentais de Contabilidade em vigor não permitem que as empresas apresentem demonstrações contábeis avaliadas com base no critério de custeio direto ou variável.

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105557

Contabilidade Geral

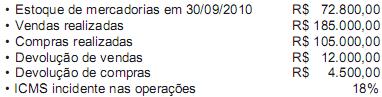

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105556

Contabilidade Geral

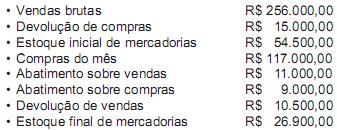

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105554

Contabilidade Geral

A substituição dos seguintes livros fiscais:

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105553

Contabilidade Geral

Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105551

Contabilidade Geral

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em