Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200066

Contabilidade Geral

A Comercial Mago e Cia. Ltda. adquiriu mercadorias para seu estoque. Considerando a aquisição cujo total da Nota Fiscal foi R$ 12.000,00, incluindo IPI à alíquota de 20% e ICMS de 12%, o lançamento contábil a ser efetuado pela Mago e Cia. foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200065

Contabilidade Geral

Uma empresa tributada com base no lucro real apresentou os seguintes dados no período:

Lucro Líquido do período, antes do imposto de renda 15.000,00

Saldo de prejuízo fiscal relativo a períodos anteriores 7.000,00

Resultado credor da equivalência patrimonial 20.000,00

Parcela não dedutível de provisão 5.000,00

Parcela relativa ao excesso de Depreciação 6.000,00

Dividendos recebidos (Tributados nas pessoas jurídicas que os distribuíram) 10.000,00

Multas por infrações de trânsito 2.000,00

Com base nos dados apresentados, o resultado real apurado no período, antes da compensação de prejuízos, foi

Lucro Líquido do período, antes do imposto de renda 15.000,00

Saldo de prejuízo fiscal relativo a períodos anteriores 7.000,00

Resultado credor da equivalência patrimonial 20.000,00

Parcela não dedutível de provisão 5.000,00

Parcela relativa ao excesso de Depreciação 6.000,00

Dividendos recebidos (Tributados nas pessoas jurídicas que os distribuíram) 10.000,00

Multas por infrações de trânsito 2.000,00

Com base nos dados apresentados, o resultado real apurado no período, antes da compensação de prejuízos, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200064

Contabilidade Geral

De acordo com o Regulamento do Imposto de Renda, há casos em que o imposto, devido trimestralmente, no decorrer do ano-calendário, será determinado com base nos critérios do lucro arbitrado. Recaem nesses casos os apresentados abaixo, EXCETO:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200063

Contabilidade Geral

A conta Ajustes de Avaliação Patrimonial foi introduzida na contabilidade brasileira através da Lei n° 11.638, de 28 de dezembro de 2007. As declarações abaixo atendem plenamente ao conceito da conta ajuste de avaliação patrimonial, EXCETO:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200062

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o Patrimônio Líquido, que é o valor contábil pertencente aos acionistas ou sócios. O Patrimônio Líquido das sociedades por ações é dividido em Capital Social, Ajustes de Avaliação Patrimonial, Ações em Tesouraria,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200061

Contabilidade Geral

Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação de a capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da conti- nuidade, a menos que condições especiais se apresentem. Observe as condições apresentadas abaixo.

I – A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II – A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III – A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

I – A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II – A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III – A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200060

Contabilidade Geral

A única demonstração contábil a ser elaborada pela entidade, sem a utilização do regime de competência, é a demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200059

Contabilidade Geral

Uma empresa fabricante de lanchas efetuou a venda de uma lancha de seu estoque a um de seus sócios em 23/12/2010, no valor de R$ 450.000,00, parcelando a venda em três duplicatas de igual valor, com vencimentos para as seguintes datas: 23/01/2011, 23/06/2011 e 23/01/2012. No mesmo dia, concedeu empréstimo a um outro sócio, no valor de R$ 200.000,00, com data de vencimento acordada para 30/04/2011. Desconsiderando impostos, custo de produtos vendidos e estoques, e considerando única e exclusivamente os dados apresentados, os lançamentos contábeis que a empresa efetuou foram

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200058

Contabilidade Geral

Em termos de informações comparativas, quando a entidade aplica uma política contábil retrospectivamente ou faz a divulgação retrospectiva de itens de suas demonstrações contábeis, ou ainda, quando reclassifica itens de suas demonstrações contábeis, deve apresentar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200057

Contabilidade Geral

A Comercial Mente Sã Ltda. emitiu um cheque no valor de R$ 250.000,00, em 27/12/2010, para pagamento de uma mercadoria recebida em 13/12/2010 de um fornecedor que entrou em férias coletivas na data da emissão do cheque, devendo retomar as atividades somente a partir do dia 10/01/11. Ao elaborar o balanço patrimonial, em 31/12/10, a empresa percebeu que o mencionado cheque permanecia em sua Tesouraria. Por se tratar de valor expressivo e considerando única e exclusivamente as informações recebidas, o lançamento contábil efetuado pela Mente Sã foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200056

Contabilidade Geral

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200055

Contabilidade Geral

Os artigos de 178 a 182 da Lei n° 6.404/1976 definiram como devem ser dispostas as contas no balanço patrimonial. Nesse sentido, o Pronunciamento Técnico 26 – Apresentação das Demonstrações Contábeis –, que se orienta pelo padrão internacional,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200054

Contabilidade Geral

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço; ou

• a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço; ou

• a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200053

Contabilidade Geral

Analise as afirmativas abaixo sobre as normas para escrituração do Livro Diário.

I – A escrituração do Livro Diário será completa, em idioma e moeda corrente nacionais e em forma mercantil.

II – A escrituração do Livro Diário deve ter indicativo inequívoco do regime de contabilização adotado pela entidade.

III – A escrituração do Livro Diário deve apresentar-se com individuação e clareza, por ordem cronológica de dia, mês e ano.

IV – A escrituração do Livro Diário deve apresentar-se sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas e transportes para as margens.

Está correto o que se afirma em

I – A escrituração do Livro Diário será completa, em idioma e moeda corrente nacionais e em forma mercantil.

II – A escrituração do Livro Diário deve ter indicativo inequívoco do regime de contabilização adotado pela entidade.

III – A escrituração do Livro Diário deve apresentar-se com individuação e clareza, por ordem cronológica de dia, mês e ano.

IV – A escrituração do Livro Diário deve apresentar-se sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas e transportes para as margens.

Está correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200052

Contabilidade Geral

Livros auxiliares são aqueles que se destinam ao controle de um determinado componente patrimonial. Embora obrigatórios perante o fisco, alguns livros citados a seguir podem ser utilizados na escrituração contábil como livros auxiliares. Nesse contexto, os chamados Livros Auxiliares são o Livro de Inventário, o

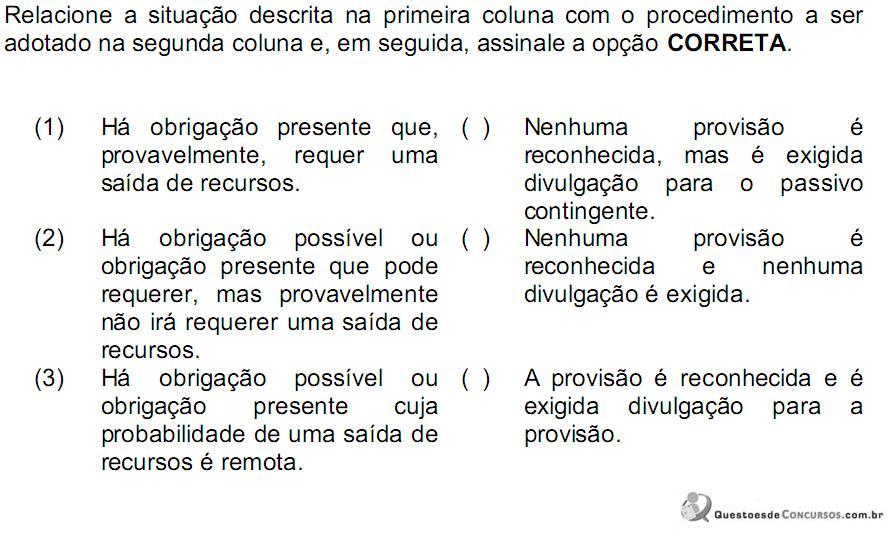

Q173406

Contabilidade Geral

A sequência CORRETA é:

Q173404

Contabilidade Geral

Conforme redação dada pela NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas, pequenas e médias empresas são empresas que:

Q173403

Contabilidade Geral

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Q173402

Contabilidade Geral

Segundo a Norma Brasileira de Contabilidade - NBC T 19.41 - Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC no . 1.255/09, o conjunto completo das demonstrações contábeis exigidas é:

Q173401

Contabilidade Geral

Sobre o Princípio da Competência, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Os efeitos das transações são registrados quando trazem algum impacto para o patrimônio da entidade, independente do seu impacto nas disponibilidades da empresa ou em outro elemento do Ativo ou do Passivo.

II. O Princípio da Competência pressupõe que a receita realizada e as despesas, quando pagas, estão devidamente confrontadas.

III. O lucro da empresa em um período, apurado segundo o Princípio da Competência, representa o aumento líquido nas disponibilidades da empresa neste período.

Estão CERTOS os itens:

I. Os efeitos das transações são registrados quando trazem algum impacto para o patrimônio da entidade, independente do seu impacto nas disponibilidades da empresa ou em outro elemento do Ativo ou do Passivo.

II. O Princípio da Competência pressupõe que a receita realizada e as despesas, quando pagas, estão devidamente confrontadas.

III. O lucro da empresa em um período, apurado segundo o Princípio da Competência, representa o aumento líquido nas disponibilidades da empresa neste período.

Estão CERTOS os itens: