Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233641

Contabilidade Geral

O Sistema Público de Escrituração Digital (SPED), que foi instituído pelo Decreto no 6.022, de 22 de janeiro de 2007, consiste, de modo geral, na modernização do cumprimento das obrigações acessórias transmitidas pelos contribuintes à administração tributária e aos órgãos fiscalizadores.

No contexto do SPED,

o conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades fe- deradas e da Secretaria da Receita Federal do Brasil, bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Disponível em: . Acesso em: 21 nov. 2011.

designa a definição técnico-conceitual do(a)

No contexto do SPED,

o conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades fe- deradas e da Secretaria da Receita Federal do Brasil, bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Disponível em: . Acesso em: 21 nov. 2011.

designa a definição técnico-conceitual do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233635

Contabilidade Geral

Em 14 de junho de 2011, a companhia “WW” adquiriu uma participação societária de 40% do patrimônio líquido da com- panhia “YY”, pagando por ela R$ 10.000,00.

No mesmo dia da realização da operação, sabe-se, ainda que:

• a investidora terá forte influência na investida;

• o Patrimônio Líquido da investida “YY” é R$ 20.000,00;

• na avaliação de ativos e passivos a valor justo, foi apurado que

• não há diferença no valor justo dos passivos contabilizados,

• o imobilizado vale mais R$ 2.800,00 que seu valor líquido contabilizado, e

• existe patente criada pela companhia “YY”, portanto não contabilizada, que pode ser negociada normalmente no mercado por R$ 1.200,00.

Considerando exclusivamente as informações apresentadas acima, e desconsiderando a incidência de impostos de qualquer natureza, o valor do Fundo de Comércio (goodwill) pago pela investidora por conta de expectativa de rentabilidade futura, a ser contabilizado separadamente no registro contábil do investimento, em reais, é

No mesmo dia da realização da operação, sabe-se, ainda que:

• a investidora terá forte influência na investida;

• o Patrimônio Líquido da investida “YY” é R$ 20.000,00;

• na avaliação de ativos e passivos a valor justo, foi apurado que

• não há diferença no valor justo dos passivos contabilizados,

• o imobilizado vale mais R$ 2.800,00 que seu valor líquido contabilizado, e

• existe patente criada pela companhia “YY”, portanto não contabilizada, que pode ser negociada normalmente no mercado por R$ 1.200,00.

Considerando exclusivamente as informações apresentadas acima, e desconsiderando a incidência de impostos de qualquer natureza, o valor do Fundo de Comércio (goodwill) pago pela investidora por conta de expectativa de rentabilidade futura, a ser contabilizado separadamente no registro contábil do investimento, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233634

Contabilidade Geral

Uma companhia de grande porte tem em andamento, contra ela, quatro processos trabalhistas, pleiteando a reparação do mesmo direito ferido, tramitando em Juntas de Conciliação e Julgamento diferentes, portanto, submetidas ao julgamento de juízes também diferentes

Os advogados da companhia admitem a probabilidade da necessidade de realização de desembolsos futuros, conforme previsão apresentada na tabela a seguir.

Considerando exclusivamente as informações recebidas, a mensuração da adequada provisão a ser realizada, em reais, é

Os advogados da companhia admitem a probabilidade da necessidade de realização de desembolsos futuros, conforme previsão apresentada na tabela a seguir.

Considerando exclusivamente as informações recebidas, a mensuração da adequada provisão a ser realizada, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233633

Contabilidade Geral

Em termos técnico-conceituais, provisão para contingências e reservas para contingências não podem ser confundidas, uma vez que as mesmas decorrem de razões técnicas diferenciadas.

A diferença básica entre elas reside no fundamento técnico de a

A diferença básica entre elas reside no fundamento técnico de a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233632

Contabilidade Geral

Nos termos da legislação societária vigente, em uma sociedade anônima, o somatório dos saldos das reservas de lucros, exceto as reservas para contingências, de incentivos fiscais e de lucros a realizar, não poderá ser maior que o capital social

Se tal somatório ultrapassar o capital social, a assembleia geral tem a competência para deliberar sobre as alternativas de aplicação do valor excedente.

Analise as afirmativas abaixo referentes às alternativas de aplicação de tal valor excedente.

I - O valor excedente pode ser utilizado na aquisição das próprias ações.

II - O valor excedente pode ser utilizado no aumento do capital social.

III - O valor excedente pode ser utilizado na distribuição de dividendos.

IV - O valor excedente pode ser utilizado na integralização do capital social.

Está correto o que se afirma em

Se tal somatório ultrapassar o capital social, a assembleia geral tem a competência para deliberar sobre as alternativas de aplicação do valor excedente.

Analise as afirmativas abaixo referentes às alternativas de aplicação de tal valor excedente.

I - O valor excedente pode ser utilizado na aquisição das próprias ações.

II - O valor excedente pode ser utilizado no aumento do capital social.

III - O valor excedente pode ser utilizado na distribuição de dividendos.

IV - O valor excedente pode ser utilizado na integralização do capital social.

Está correto o que se afirma em

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233631

Contabilidade Geral

É da competência da assembleia geral dos acionistas a deliberação sobre a retenção de parcela do lucro líquido do exercício. Essa retenção deve ser prevista em orçamento de capital previamente aprovado pela assembleia geral dos acionistas.

Se tal orçamento de capital não apresentar um prazo específico para a execução do projeto de investimento, a aludida execução poderá ter o prazo de até

Se tal orçamento de capital não apresentar um prazo específico para a execução do projeto de investimento, a aludida execução poderá ter o prazo de até

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233629

Contabilidade Geral

Quando a avaliação dos estoques é realizada pelo método do custo específico, o custo da mercadoria vendida é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233628

Contabilidade Geral

As operações a seguir foram extraídas da contabilidade da empresa Alaustral Ltda., em março de 2011.

• Estoque inicial de mercadorias totalmente quitado em fevereiro de 2011 no valor de R$ 90.000,00.

• Venda do estoque total de mercadorias a prazo, com recebimento previsto para 15 de abril de 2011, no valor de R$ 126.000,00.

• Compra de mercadorias a prazo, a ser paga em 25 de abril de 2011, no valor de R$ 98.000,00.

• Venda de mercadorias à vista, recebida em cheque, no valor de R$ 63.000,00, com a mesma margem de lucro das vendas a prazo.

• Despesa de salários a ser paga em 05 de abril de 2011, no valor de R$ 22.600,00.

• Despesas gerais pagas no mês, no valor de R$ 22.345,00.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer tipo de imposto, o resultado do mês, pelo regime de caixa, foi, em reais,

• Estoque inicial de mercadorias totalmente quitado em fevereiro de 2011 no valor de R$ 90.000,00.

• Venda do estoque total de mercadorias a prazo, com recebimento previsto para 15 de abril de 2011, no valor de R$ 126.000,00.

• Compra de mercadorias a prazo, a ser paga em 25 de abril de 2011, no valor de R$ 98.000,00.

• Venda de mercadorias à vista, recebida em cheque, no valor de R$ 63.000,00, com a mesma margem de lucro das vendas a prazo.

• Despesa de salários a ser paga em 05 de abril de 2011, no valor de R$ 22.600,00.

• Despesas gerais pagas no mês, no valor de R$ 22.345,00.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer tipo de imposto, o resultado do mês, pelo regime de caixa, foi, em reais,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233627

Contabilidade Geral

Uma empresa comercial teve sua escrita declarada imprestável pela autoridade fiscal do imposto de renda, mas a sua renda bruta é conhecida

Nessa situação, o lucro arbitrado pela autoridade fiscal para essa empresa, para fins de imposto de renda, será determinado com a aplicação dos percentuais do lucro presumido acrescidos de

Nessa situação, o lucro arbitrado pela autoridade fiscal para essa empresa, para fins de imposto de renda, será determinado com a aplicação dos percentuais do lucro presumido acrescidos de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233626

Contabilidade Geral

A principal diferença entre o inventário periódico e o inventário permanente é que, no inventário

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233623

Contabilidade Geral

Observe as contas apresentadas abaixo

• Equipamentos de Informática

• Ferramentas

• Instalações

,• Obras de arte

• Terrenos

• Veículos

Dentre elas, as únicas que NÃO sofrem depreciação são

• Equipamentos de Informática

• Ferramentas

• Instalações

,• Obras de arte

• Terrenos

• Veículos

Dentre elas, as únicas que NÃO sofrem depreciação são

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233622

Contabilidade Geral

Admita que uma empresa tributada com base no lucro real optou pela apuração do lucro real anual. Em decorrência da opção feita, a empresa tem a obrigação de recolher o imposto de renda

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

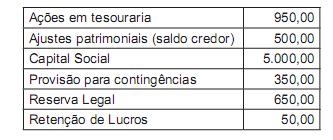

Q233621

Contabilidade Geral

As informações a seguir foram retiradas do livro-razão da companhia antes da elaboração do Balanço Patrimonial.

Considerando exclusivamente as informações acima, após a elaboração do balanço patrimonial, o total do patrimônio líquido, em reais, é

Considerando exclusivamente as informações acima, após a elaboração do balanço patrimonial, o total do patrimônio líquido, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233620

Contabilidade Geral

As reservas são recursos acumulados no Patrimônio Líquido. Elas podem ser constituídas pela apropriação de lucros apurados pela companhia ou por valores por ela recebidos que não transitam pelo resultado como receitas.

Uma dessas reservas que não transitam pelo resultado da companhia é a reserva

Uma dessas reservas que não transitam pelo resultado da companhia é a reserva

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233619

Contabilidade Geral

O valor agregado identificado na Demonstração do Valor Adicionado (DVA) corresponde, na empresa,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233618

Contabilidade Geral

A Demonstração do Fluxo de Caixa apresenta as variações que ocorreram no disponível em um determinado período.

Uma transação que aumenta o saldo de Caixa (disponível) é

Uma transação que aumenta o saldo de Caixa (disponível) é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233617

Contabilidade Geral

Uma empresa adquire material de escritório (clipes, papel, borracha, canetas, envelopes, etc.), para consumo do escritório num semestre, no valor de

R$ 1.200,00 à vista, pagando em cheque.

O registro contábil dessa operação deverá ser:

R$ 1.200,00 à vista, pagando em cheque.

O registro contábil dessa operação deverá ser:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233616

Contabilidade Geral

O lucro bruto apurado na demonstração do resultado do exercício de uma empresa industrial é obtido através da

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233615

Contabilidade Geral

A empresa Só Santos Ltda. apresentou o seguinte Balanço em 31/01/2011:

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233614

Contabilidade Geral

Dados extraídos do razão de uma sociedade anônima, atuando no ramo comercial, em 31/12/2010:

• Fornecedores R$ 54.345,00

• Obrigações sociais e tributárias R$ 25.111,00

• Adiantamento de clientes R$ 93.200,00

• Financiamentos bancários R$ 86.439,00

Além dos saldos acima, todos de curto prazo, a empresa obteve, em novembro de 2010, um empréstimo bancário que deverá ser pago em 18 parcelas mensais de R$ 10.000,00 cada uma, iniciando em dezembro de 2010.

Sabendo-se que o pagamento das parcelas do empréstimo se encontra rigorosamente em dia e com base exclusivamente nos dados acima, o passivo circulante da companhia apurado no Balanço levantado em 31/12/2010, em reais, é

• Fornecedores R$ 54.345,00

• Obrigações sociais e tributárias R$ 25.111,00

• Adiantamento de clientes R$ 93.200,00

• Financiamentos bancários R$ 86.439,00

Além dos saldos acima, todos de curto prazo, a empresa obteve, em novembro de 2010, um empréstimo bancário que deverá ser pago em 18 parcelas mensais de R$ 10.000,00 cada uma, iniciando em dezembro de 2010.

Sabendo-se que o pagamento das parcelas do empréstimo se encontra rigorosamente em dia e com base exclusivamente nos dados acima, o passivo circulante da companhia apurado no Balanço levantado em 31/12/2010, em reais, é